即日融資できて審査もない。そんな夢のようなカードローンがあるのか気になっている方もいるのではないでしょうか。

審査にあたって懸念点があるなら、その理由に応じた対策が必要です。

今回は「審査がないほうがいい!」と感じる方におすすめのカードローンについて、詳しくご紹介します。

お金を借りれない最終手段の一つです。

即日融資カードローン7選!審査に不安がある方も検討できるおすすめはここ

-

-

- 最短30分融資でWEB完結なら原則在籍確認の電話なしのSMBCモビット

- 中央リテールはおまとめローン専門で総量規制適用外で融資を受けられる

- 18歳から申し込みできて土日も即日融資!Vポイントも貯まるプロミス

- 知名度が高く無人契約機が多い!30日間の無利息期間もあるアコム

- 60日間金利0%と5万円まで180日間利息0円から選べるレイクALSA

- 最短20分という業界トップクラスの審査スピードで即日融資できるアイフル

- 三井住友カードのカードローンは極度額が高い

- 金利が最大年12.5%と低いJCB CARD LOAN FAITH

- 借入金額が少ないので使いすぎを防げるメルペイスマートマネー

- 1,000円からの少額融資が可能で申し込みハードルが低いファミペイローン

- 1円単位での借入が可能で無駄がないLINEポケットマネー

- ドコモスマホで金利優遇が受けられるdスマホローン

- auユーザーだと申し込みやすくPontaポイントも貯まるau PAYスマートローン

- アプリ完結で会員優待もお得オリックスマネー

- 事業用資金の調達目的で申し込みできるCREST for Biz

- 収入のない専業主婦でも配偶者貸付で申し込みできるベルーナノーティス

- 無利息期間が55日と長めの設定のダイレクトワン

- 創業50年の実績あり。ネット完結で楽々なセントラル

- 借り過ぎを防ぎたい方が利用しやすい消費者金融のキャッシングのフタバ

- 金利を下げる借り換えにも対応してくれるフクホー

- 不安がある方が検討しやすい対面審査オンリーのエイワ

-

このページに掲載のあるカードローンをおすすめする根拠はこちらのコンテンツポリシーのPDFに記載があります。

即日融資のカードローンはあるけど「審査なし」は存在しない

「即日融資」に対応しているカードローンはたくさんあります。しかし「審査なし」のカードローンは存在しません。

もしも「審査なし」と謳うカードローンがあったら、飛びつかないように気をつけなければいけません。

詐欺や闇金の可能性が高いからです。

カードローンは金融機関がお金を貸すサービス。借り入れ金額と期間によって計算される利息で利益を出すビジネスです。

つまりボランティアではないので、「お金を貸したのに返済してもらえない」なんてことになったら、金融機関側は赤字です。

そこで「きちんと返済できるか」という点を判断するために審査を行っています。

審査なしという条件のカードローンは存在しませんが、審査なしに近い系統として、質屋など「担保の価値に応じてお金を貸すサービス」はあります。

カードローンなのに「審査なしで貸します」というところがあったら、利用しないように注意してください。

となると、「審査なしのところがないならカードローンに申し込めないかも」と感じてしまった方もいますよね。

朗報です!「審査なしがいい」という方でも、事情によっては申し込んだら審査に通って融資を受けられる可能性はあります。

審査なしがいい方は、その理由が以下のどれに該当するのかご確認ください。

- 収入が低いから借り入れは難しいと思っている

- 無職やニートや転職活動中

- アルバイトや日雇いなど非正規雇用だから

- 専業主婦で収入が0円だから

- 過去に借金返済や家賃など各種支払いの遅延をしたことがある

- 過去に債務整理をしたことがある

- 過去に自己破産をしたことがある

1つだけ該当する方もいれば、複数該当する方もいるかもしれません。

この中で確実に金融機関のカードローンの審査に通らないのは、自己破産をした記録がリアルタイムで残っている方です。

そしてそれ以外が理由なら、審査に通ってカードローンを利用できる可能性があります。

驚いた方もいるかもしれません。もちろん不利な条件があればそのぶん審査では厳しい目で見られてしまいますが、審査に通る可能性はゼロではないのです。

ただ、その中でも現在無職やニートの方は過去の収入を申し込み時に記載することで審査に通る可能性はありますが、後でバレると厄介です(カードローンは収入があることが申し込み条件なので)

現在無職やニートの方はアルバイトや在宅の内職でもいいので何かしら収入を得てから申し込むことをおすすめします。

専業主婦の方については、消費者金融によっては配偶者に収入があれば申し込むことができます。

こちらは配偶者の同意が必要ですが、専業主婦で自身の収入は0円でもカードローンでお金を借りることは不可能ではないのです。

このように「自分はカードローンの審査に通らないだろうから」と、思っている方でも実は通る可能性があるケースもあるのです。

自己破産については、通常10年程度で記録が消えるといわれています。つまり過去に自己破産をしていても、10年以上前のことなら今は普通に審査に通る可能性があります。

カードローンでお金を借りられる可能性がある方は、どこに申し込むか検討しましょう。

融資した場合に返済できるかどうか、消費者金融には審査を行うことが貸金業法という法律で義務付けられています。

そのため、審査なしの消費者金融のカードローンは存在しません。

出典:貸金業法 | e-Gov法令検索

(返済能力の調査)

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

銀行法では義務づけられていないものの社内ルールで審査を行う

銀行は貸金業法の適用外なので、審査は義務付けられていません。

しかし銀行としても審査なしでお金をどんどん貸して返してもらえなければ困るので、義務付けられていないとしても審査は行っています。

審査についての感じ方は個人差がありますが、一般的に銀行のカードローンのほうが金利条件が良いために消費者金融のカードローンよりも審査は厳しいといわれています。

審査が義務付けられていないから銀行の審査は簡単、緩い、通過するというわけではないので注意が必要です。

ただし、貯金を担保にする融資商品などは担保があるので審査に不安があっても検討しやすくなっています。

基本的にカードローンのほうは無担保で保証人なしで申し込めることが特長ですが、この場合は返済できなくなったときに銀行が回収できる保証がないので審査がしっかり行われます。

つまり審査に不安がある方が、カードローンの利用を検討しているなら貸金業法で審査が義務付けられていて避けられないとしても消費者金融のカードローンを優先して考えたほうがいいでしょう。

審査の感じ方は個人差あり!働いていて初めての借り入れならあまり心配しなくていい

カードローンの融資は消費者金融でも銀行でも審査が行われます。

とはいえ、審査の難易度についての捉え方や感じ方は個人差があります。

直近で大きな支払い遅延などの経験がある方と、これまで一度も支払い遅延をしたことがない方の年収や家賃が同じ条件だとしたら、当然ながら後者のほうが通りやすいです。

後者は「審査が緩かった」と感じるかもしれませんが、年収や家賃が同じでも前者は「審査が厳しかった」と感じるかもしれません。

基本的には正社員で働いていて他社の借り入れがなく、過去に支払い遅延をしたり債務整理の記録が残っていたりしなければ消費者金融でも銀行でも、カードローンの審査は基本的に不安視しなくても問題ないでしょう。

ここで不安視してしまう状況にある方も、自己破産の記録が残っているブラックリストの方以外なら審査に通る可能性はあります。

不安視していても申し込んでみたら即日融資を受けられるケースもあるものです。

まずは審査に通りやすそうなところを絞り込んで申し込んでみるのもいいでしょう。

ちなみにブラックリストになっている方でも10年程度で記録は消えるといわれています。以降は普通に審査に通る可能性はあります。

ブラックリストで審査に通らなくてお金を借りられなくて困窮しているときには、公的な融資制度を利用できるのでそちらを利用して生活再建をしましょう。

即日融資カードローン7選!審査に不安がある方も検討できるおすすめはここ

審査なしがいいと考えていた方におすすめできる消費者金融を7社ピックアップしてご紹介します。

どこも即日融資に対応していて、名前も知られているので安心して検討できます。

まずは特徴を確認してみましょう。

| サービス名 | 申込条件 | 金利 | 遅延損害金(年率) | 極度額 | 無利息期間 | 融資までの最短所要時間 | 郵送物の有無 | 「電話」での在籍確認 | 返済期間/回数 | 返済方式 | 担保・保証人 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| SMBCモビット | 満年齢20才~74才で安定した収入があること ※アルバイト、パート、自営業も利用可 ※収入が年金のみは不可 |

年3.0%~18.0% | 20.0% | 最大800万円(※借入限度額は審査によって決定いたします) | なし | 最短30分 (※申し込み状況などによっては翌日以降の取り扱いになる場合あり) |

なしも可 | WEB完結の方法で申し込みを行うと原則なし(※それ以外の方法なら原則電話で在籍確認なので注意) | 最長60回(5年)ただし、返済能力その他の事情にかんがみ、合理的な理由があるとSMBCモビットが認めた場合には、最長106回(8年10ヶ月) | 借入後残高スライド元利定額返済方式 | 不要 |

| 中央リーテル | おまとめローンの利用を希望している、安定した収入がある方 | 年10.95~13.0% | 20.0% | 最大500万円 | なし | 最短翌日 | なしも可 | あり | 最長10年(120回) | 元利均等 | 不要 |

| プロミス | 年齢18~74歳でご本人に安定した収入があること ※主婦、学生、アルバイト・パートなど安定した収入があれば可。 ※高校生および収入が年金のみは不可 |

年4.5%~17.8% | 20.0% | 最大500万円 | 30日 | 最短20分 | なしも可 | 原則なし | 最長6年9か月/1~80回 | 残高スライド元利定額返済方式 | 不要 |

| レイクALSA | ・満20歳~70歳で国内居住であること ・日本の永住権を取得していること ・安定した収入があること ※パート・アルバイトで収入のある方も可 |

年4.5%~18.0% | 20.0% | 最大500万円 | 最大180日 | 最短25分 | なしも可 | 原則あり(※ただし、どうしても電話して欲しくないなら相談のうえ書類での在籍確認に変更できる場合あり) | 最長5年・最大60回 | 残高スライドリボルビング方式 元利定額リボルビング方式 |

不要 |

| アコム | 18歳以上(高校生を除く)の安定した収入と返済能力があること ※18歳、19歳は収入証明書が必要 |

年3.0%~18.0% | 20.0% | 最大800万円 | 30日 | 最短30分 | なしも可 | 原則なし(※必要と判断された場合でも必ず同意を得てから対応) | 最長9年7ヵ月・最大100回 | 定率リボルビング方式 | 不要 |

| アイフル | ・満20歳以上69歳までであること ・定期的な収入と返済能力があること |

年3.0%~18.0% | 20.0% | 最大800万円(※借入限度額は審査によって決定いたします) | 30日 | 最短20分 (※ただし、申し込み状況などによっては、翌日以降の取り扱いになる場合あり) |

なしも可 | 原則なし | 最長14年6ヶ月(1~151回) | 借入後残高スライド元利定額リボルビング返済方式 | 不要 |

| 三井住友カードのカードローン | ・満20歳以上~69歳以下であること(学生は除く) ・安定収入があること |

年1.5%~15.0% | 20.0% | 最大900万円 | なし | 最短即日 | なしも可 | あり | 最長15年1ヵ月・最大181回 | 元金定額返済 | 不要 |

| JCB CARD LOAN FAITH | ・20歳以上58歳以下の方 ・お勤めで毎月安定した収入のある方 ※学生・パート・アルバイトは対象外 |

年4.4%~12.5% | 20.0% | 最大500万円 | なし | 最短即日 | あり | あり | ー | 残高スライド元金定額払い 毎月元金定額払い |

不要 |

即日融資できるうえに最短20分という消費者金融もあります。

もちろん審査の進捗や混雑状況によってはもっとかかる場合もありますが、「最短」がとても速いですよね。

早くお金を受け取りたい方にとっては特にありがたいポイントです。

極度額はどこも大きい金額なので高額融資を希望する方も検討しやすいです。

ただし注意点もあって、消費者金融は年収の3分の1までの金額しか融資できないという貸金業法のルール(総量規制)が適用されます。

年収の3分の1までなので、年収300万円なら理論上は最大で100万円までということです。

Q2-1. 総量規制とは何ですか?

A2-1. 借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。

例えば、年収300万円の方は、貸金業者から100万円までしか借りることができないということになります。

審査で信用情報を見られた結果、これよりも低い金額になる場合もありますが、誰でも極度額いっぱいまで借りられるわけではないということは共通しています。

ちなみに少しでも審査に通りやすくしたいときは、総量規制を意識して年収の3分の1以下の金額を希望して申し込むことがおすすめです。

一般的には融資希望金額は低ければ低いほど審査所要時間は短くなりやすく、逆に高額であればあるほど長くなる可能性があります。

少額融資で充分という方は、できるだけ金額を抑えて申し込むほうが審査で良い影響に期待できるのです。

以下では、今回ピックアップした7社の特徴や基本情報を、さらに詳しく見ていきましょう。

SMBCモビットは最短30分融資でWEB完結なら原則在籍確認の電話なし

SMBCモビットは、在籍確認の電話をして欲しくない方が検討しやすいカードローンです。

WEB完結申し込みを選択して申し込むと、原則電話での在籍確認がありません。

これはSMBCモビットの公式サイトにも明記されていることなので、「電話がかかってきたらどうしよう。不安でドキドキ」という方は特にSMBCモビットにご注目ください。

他にもSMBCモビットには良いところがあります。

Tカードプラスなら、借り入れに応じてTポイントを貯めることができるのです!

Tポイントは1P=1円としてファミリーマートで使える他、様々な商品やサービスと交換することやお金の代わりに利用することが可能です。

日頃Tポイントを貯めている方は、カードローンでもTポイントを貯められるようにしたら一石二鳥です。

なお、SMBCモビットの極度額は最大800万円までと、消費者金融のカードローンの中でも高額です。

消費者金融カードローンは総量規制が適用されるので、SMBCモビットの極度額が高額でもフルで誰でもその金額借りられるわけではありません。しかし高額融資を希望している方なら確実に押さえておきたいところです。

SMBCモビットでの借り入れはこちら

|

おすすめポイント

|

・原則電話での在籍確認と郵送物なしで申し込める ・最短30分で審査が完了する ・利用でTポイントが貯まる |

|---|---|

| 申込条件 | 満年齢20才~74才で安定した収入があること ※アルバイト、パート、自営業も利用可 ※収入が年金のみは不可 |

| 金利(実質年率) | 年3.0%~18.0% |

| 遅延損害金(年率) | 20.0% |

| 極度額 | 最大800万円(※借入限度額は審査によって決定いたします) |

| 無利息期間 | なし |

| 申込完了から審査回答までに必要な時間 | 最短30分 |

| 郵送 | なしも可 |

| 在籍確認 | 原則電話での連絡はなし |

| 返済期間/回数 | 最長60回(5年) ただし、返済能力その他の事情にかんがみ、合理的な理由があるとSMBCモビットが認めた場合には、最長106回(8年10ヶ月) |

| 返済方式 | 借入後残高スライド元利定額返済方式 |

| 担保・保証人 | 不要 |

SMBCモビットの審査基準は新規顧客に対して緩め?

SMBCモビットの詳細な審査基準も公には公開されていませんが、即日融資可能な他の消費者金融系カードローンと変わらず、20歳以上74歳以下(収入が年金のみの方は申込不可)の安定した定期収入のある方であれば、お金を借りられる可能性があります。

また、他の大手消費者金融系と比べ、カードローン会社として比較的新しいため、新規顧客獲得に積極的な姿勢です。

さらに、三井住友フィナンシャルグループ 100%という巨大資本が母体にいて安心です。

SMBCモビットで最短の審査期間を狙うなら空いている時間帯が◎

SMBCモビットは、審査におけるシステムや基準などが確立しているため、申し込みの際必要書類の準備などの不備がない場合、「最短30分」で審査の結果が出るとされています。ただし、申し込みと審査が立て込む可能性が高いため、土・日・祝日や夕方などの時間帯に申し込みをした場合は、30分を超えてしまうこともあります。

また、「9:00〜21:00」の審査対応時間外に申し込みを完了した場合は、審査の結果がわかるまで大きく30分を超える、あるいは夜間の場合は翌営業日にずれ込んでしまいます。

SMBCモビットの在籍確認も郵送物もなしで安心

| 項目 | 詳細 |

|---|---|

| 電話連絡の有無 | 原則なしで借り入れ可能 |

| 必要書類 | 【本人確認書類】 ・運転免許証 ・パスポート 【収入証明書】 ・源泉徴収票 ・税額通知書 ・所得証明書 ・確定申告書 ・給与明細書2ヵ月分 【WEB完結での申し込みに必要な書類】 全国健康保険協会が発行する社会保険証または組合保険証 |

SMBCモビットでは「WEB完結」で申し込みをすることで、郵送物や在籍確認の電話連絡を避けることができます。

これにより、家族や勤務先にバレることなく利用することができるでしょう。

ただし、SMBCモビットでWEB完結で申し込む場合は以下の2つの条件を満たす必要があります。

SMBCモビットでWEB完結で申し込むための条件

- 三井住友銀行、三菱UFJ銀行、みずほ銀行、ゆうちょ銀行のうちいずれかの口座を持っている

- 全国健康保険協会が発行する社会保険証か組合保険証のいずれかを持っている

その他、WEB完結での申し込みの際には「本人確認書類(運転免許証)」や「収入証明書(源泉徴収票)」も必要になってきます。

申し込む際はこれらを事前に用意してから行うことで、スムーズに契約手続きを済ませられるでしょう。

中央リテールはおまとめローン専門で総量規制の適用外!返済計画が楽になる

中央リテールは、おまとめローン専門の消費者金融です。

通常の何度でも繰り返し借り入れできるカードローンではなく、既にあるローンをまとめて1本化し、返済日を毎月1日にして返済を楽にするための金融商品です。

融資とはいえ、『返済をしていくために』という前提で利用するものになるので、即日融資でお金を借りたい方が誰でも利用できるわけではありません。

目的に合えばとても便利です。

おまとめローンを利用すると借り入れを1本化することから、中央リテールから借りる金額はおまとめするどの金融機関1社あたりよりも高額になります。

一般的に融資は借り入れ金額が大きければ大きいほど低金利になります。

つまりおまとめローンは適用金利が下がるというメリットもあります(※融資に適用される金利は、銀行などだと消費者金融より低いことがあるので確認すると安心です)

おまとめローンを利用することで、場合によってはスケジュールも、(金利が下がるので)完済総額も下がってメリットがあります。

その代わりもちろん資金使途は自由ではなく、おまとめ目的でしか融資を受けられないのでそこは注意が必要です。

おまとめローンは複数の借金を1本化して1社あたりの借り入れが金額が大きくなることから、総量規制の適用外です。

年収の3分の1を超える金額でも融資を受けることができます。

既にある借金の返済のために他社からお金を借りようとしている方は、中央リテールを検討してみるのはいかがでしょうか。

|

おすすめポイント

|

・おまとめローン専門! ・相談窓口の担当者は、国家資格取得者 ・総量規制の適用外 |

|---|---|

| 申込条件 | おまとめローンの利用を希望している、安定した収入がある方 |

| 金利(実質年率) | 無担保無保証の融資:年10.95~13.0% 不動産を担保にする融資:年8.2~9.8% |

| 遅延損害金(年率) | 20.0%(年率) |

| 極度額 | 無担保無保証人の融資:最大500万円 不動産を担保にする融資:最大3,000万円 (※借入限度額は審査によって決定いたします) |

| 無利息期間 | なし |

| 申込完了から審査回答までに必要な時間 | 最短翌日に融資 |

| 郵送 | なしも可 |

| 在籍確認 | あり |

| 返済期間/回数 | 最長10年(120回) |

| 返済方式 | 元利均等 |

| 担保・保証人 | 無担保無保証人の融資:不要 不動産を担保にする融資:必要 |

中央リテールは他社借入が複数あっても借りれる?その審査基準の詳細

まず、中央リテールの申し込み対象、審査回答時間、必須書類については下記の通りになります。

| 項目 | 詳細 |

|---|---|

| 申し込み条件(※) | ・年齢は20歳~55歳前後 ・借り入れが5社以上かつ200万円以上ある ・東京渋谷にある店舗に来店できる ・2ヶ月以上の延滞、金融事故がない ・事業主ではない |

| 審査対応時間 | 平日9:00~18:00 |

| 必要書類 | 【本人確認書類】 下記のいずれか一つ ・運転免許証 ・パスポート ・マイナンバーカード 【収入証明書類】 下記のいずれか一つ ・運転免許証 ・パスポート ・マイナンバーカード (不動産担保ローンの場合は不動産価値、権利等を証明できる書類が必要) |

(※申し込み条件は、中央リテール公式Webサイト上の「クイック診断」の結果に表示される注意点の欄に記載されている内容を参考にしたものになります)

中央リテールの申し込み条件は上記の表のとおり、借り入れが5社以上かつ200万円以上あることが前提となります。

つまり中央リテールでは、借入件数が複数あっても借り入れできますが、その中でもある程度多くのところでそれなりの借金をしている場合に限り申し込みが可能となっています。

審査の可否を分かつ重要なポイントはやはり返済能力であり、当然通過するためには毎月ある程度の安定した収入がある必要があります。

その他、2ヶ月以上返済を延滞している場合や、債務整理をした直後であるようなケースも審査落ちとなります。

また、契約の際には来店が必須ですので、東京や関東以外にお住まいの方は注意してください。

プロミスは18歳から申し込みできて土日も即日融資!Vポイントも貯まる

プロミスは最短20分で審査が終わり、即日融資に対応しています。土日の対応も速いので週末のうちにお金を借りたい方にもおすすめです。

審査状況や混雑などの事情によっては翌日以降の取り扱いになってしまう場合もありますが、プロミスは融資までの所要時間の速さに期待できます。

そんなプロミスで注目したいのが、Vポイントが貯まることです。

プロミスアプリへのログインや毎月の返済でVポイントが貯まるので、普段からVポイントを使っている方はお得に利用できます!(※Vポイントの利用には、プロミスアプリから申込が必要です)

ちなみにVポイントとは、三井住友カードが運営するSMBCグループ共通のポイントです。

Vポイントは、VISA加盟店またはiD加盟店で使えます。その他、景品交換や他社ポイントへの交換も可能です。

日頃Vポイントを活用している方がこれからカードローンでお金を借りるなら、プロミスは見逃せないでしょう。

ちなみにプロミスの良いところをもう1つご紹介すると、上限金利です。

プロミスの金利は年4.5%~17.8%ですが、大手の消費者金融の多くは上限金利を18.0%と設定しています。

すなわちプロミスは、他社よりも上限金利が低いということです。

通常少額融資だと上限金利が適用されます。例えば5万円借りたいときなどは上限金利が適用される可能性が高いので、プロミスで借りると金利は有利ということです。

たったの0.2%とはいえ、完済するまでは利息はかかり続けるものです。

長期計画を予定しているならわずかだろうが低いに越したことはないでしょう。上限金利が適用される少額融資を希望しているなら、プロミスはおすすめです。

|

おすすめポイント

|

・30日間の無利息期間がある ・18歳から利用できる ・返済でVポイントが貯める |

|---|---|

| 申込条件 | 年齢18~74歳でご本人に安定した収入があること ※主婦、学生、アルバイト・パートなど安定した収入があれば可。 ※高校生および収入が年金のみは不可※お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。 |

| 金利(実質年率) | 年4.5%~17.8% |

| 遅延損害金(年率) | 20.0%(実質年率) |

| 極度額 | 最大500万円 |

| 無利息期間 | 30日 |

| 申込完了から審査回答までに必要な時間 | 最短20分 |

| 郵送 | なしも可 |

| 電話での在籍確認 | 原則なし |

| 返済期間/回数 | 最長6年9か月/1~80回 |

| 返済方式 | 残高スライド元利定額返済方式 |

| 担保・保証人 | 不要 |

プロミスの審査基準は銀行並みというのは本当?

プロミスは、長きにわたり「消費者金融系」カードローン大手の一角を担っていましたが、現在はメガバンクグループに属しているため、貸付時の審査が銀行並みに厳しくなったのではないか、と考えている方も多いはずです。

しかし、プロミスという看板は健在で、貸付決定時の審査のノウハウや審査基準はそれほど変化しておらず柔軟で、具体的にいうと 「申し込み時の年齢が18歳以上74歳以下(お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。)かつ「安定収入を得ている」方であり、かつ「 総量規制にの範囲内」で、「信用情報にも傷がついていない」状態なら、お金を借りることができます。

また、プロミスの公式HPでは、「生年月日」「税込年収」「他社からの借入総額」の3項目を入力すれば、借り入れ可能か最短15秒(※事前審査結果ご確認後、本審査が必要となります。※新規契約のご融資上限は、本審査により決定となります。)で事前審査結果がわかる「お借入診断」があるので、利用してみるとよいでしょう。

プロミスの審査期間は困ったときに助かるスピード感

プロミスの審査期間は、実際に申し込んだ曜日や時間帯にもよりますが、「最短20分」とカードローンの中でもトップクラスのスピード感を誇っています。

また、プロミスの「WEB申し込み」は、365日24時間体制で受け付けていますが、人の手を介する審査が行われるのは「9時から21時」の営業時間内です。

そのため、夜間や早朝などといった「営業時間外」に申し込んだ場合は、次の営業時間内まで、審査結果が出るのを待つ必要があります。

プロミスは原則在籍確認はなく職場の同僚や上司などから疑われる心配もなし

| 項目 | 詳細 |

|---|---|

| 電話連絡の有無 | 原則なしで借り入れ可能 |

| 必要書類 | 【本人確認書類】 ・運転免許証 ・パスポート ・健康保険証+住民票 【収入証明書】 ・源泉徴収票 ・税額通知書 ・所得証明書 ・確定申告書 ・給与明細書2ヵ月分+賞与明細書(直近1年分) |

プロミスも在籍確認時は、現在だと原則として電話連絡なしで行うことが可能です。

その代わりとして、「本人確認書類(運転免許証など)」や「収入証明書(源泉徴収票など)」といった書類を提出することで、在籍確認を済ませられます。

また、WEB完結で申し込みをすれば郵送物が自宅に送られてくるのも防げるため、職場の同僚や上司はもちろん家族にも内緒にすることが可能。

ただし、在籍確認時の電話連絡は、必要であれば行われるケースもあります。

例えば、申し込み情報に記入漏れがあったり、返済能力が疑われるような場合などは、電話での在籍確認が行われる可能性が高まります。

ただ、プロミスでは電話の際に個人名で名乗ったりと配慮してもらえるため、電話連絡が必要になる場合でもある程度安心して申し込めるでしょう。

アコムは知名度が高く無人契約機が多い!30日間の無利息期間もあり

アコムはWEBから申し込みたい派だけでなく、無人契約機や店舗での契約希望の方も利用しやすい消費者金融です。

無人契約機や店舗が、消費者金融の中でも多く用意されています。特に無人契約機は全国各地にあるので、行きやすいところを見つけられる可能性があります。

今はWEBだけで申し込める消費者金融も多いですが、その中で無人契約機や店舗を利用するメリットはローンカードをその場で発行できることです。

ローンカードがあれば提携ATMや、アコムの無人契約機のところや店舗にあるアコムATMに差し込んで、機械にお金を入れることで返済できます。

通常WEBだけで申し込むと、ローンカードは後日自宅に郵送で届くか、もしくはアプリをダウンロードしてローンカードなしで利用するかという選択肢になる消費者金融が多いです(※条件は消費者金融によって異なります)

しかし中には、アプリでの利用はしたくない、ローンカードは欲しい、でも郵送で届くと家族バレするかもだし困るという方もいますよね。

そういうときはアコムの無人契約機か店舗で契約すると便利です。

即日融資対応で最短30分。場合によっては翌日の取り扱いになる可能性もありますが、通常無人契約機や店舗に足を運んでその日のうちにローンカードの受け取りまでできます。

もちろんアコムも他の大手の消費者金融のようにアプリを提供していて、ローンカードを持たずに借り入れや返済をしたい方もスムーズに利用できるようになっています。

好みによってはとても便利なアコム。30日間の無利息期間もあります。

なお、アコムでは原則として電話での在籍確認は行いません。

審査をしているうえでどうしても必要と判断された場合でも、アコムが勝手に申し込み者の職場に電話することはありません。

必ず電話での在籍確認の許可を取ってから対応してくれます。

絶対に電話での在籍確認をされたくないなら、このときに他の方法での在籍確認を相談することもできますし、場合によってはこれを理由に申し込みを辞めることもできます。

|

おすすめポイント

|

・30日間の無利息期間がある ・18歳から利用できる ・無人契約機の数が多くローンカード即日発行 |

|---|---|

| 申込条件 | 18歳以上(高校生を除く)の安定した収入と返済能力があること ※18歳、19歳は収入証明書が必要 |

| 金利(実質年率) | 年3.0%~18.0% |

| 遅延損害金(年率) | 20.0% |

| 極度額 | 最大800万円 |

| 無利息期間 | 30日 |

| 申込完了から審査回答までに必要な時間 | 最短30分 |

| 郵送 | なしも可 |

| 電話での在籍確認 | 原則なし |

| 返済期間/回数 | 最長9年7ヵ月・最大100回 |

| 返済方式 | 定率リボルビング方式 |

| 担保・保証人 | 不要 |

アコムの審査基準は申し込み方法によって変わるの?

アコムは、大手消費者金融系カードローンの中でも、審査の通過率が高いことで定評があるほか、電話・ネットでの申し込みに加え店舗や無人契約機での契約も可能な、「申し込み方法の多彩さ」も人気の理由になっています。

そして、アコムの詳細な審査基準自体は公開されていないものの、申込者の年収や職種、勤務先・雇用形態・居住形態といった「属性」と、過去の返済延滞や金融事故・申込回数など、個人信用情報機関に記録されている「信用情報」を柱として、そこに独自の判断を加え貸付の是非を審査しています。

また、審査方法によって基準が異なるのでは?、と心配している方もいるようですが、必要書類や審査・契約後のカード受け渡し方法に違いがあるとはいえ、自宅にいたまま24時間可能なWEB申し込みにしろ、微塵機や店舗での審査にしろ、その基準と結果に違いが出ることはありません。

アコムの審査期間は申し込んだタイミングによって変わる

CMなどでも歌っている通りアコムの審査期間は「最短20分」と、スピード重視で申込即日でも融資をモットーとしている消費者金融系カードローンの中でも、かなり速い部類に入ると言えます。

ただ、これは申し込み時の入力(申告)に抜け・漏れがなく、必要書類の提出などが極めてスムーズで、アコム側の人員的・システム的な審査体制も混みあっていなかったときの「最短時間」です。

例えば、申込内容や書類などに不備があったり、たまたま申込件数が多く審査がもみ合っているケースでは、たとえ営業時間中であっても結果が出るまで、多少時間がかかる場合もあります。

アコムは原則として電話での在籍確認がないという点でもはじめての方にも良い

| 項目 | 詳細 |

|---|---|

| 電話連絡の有無 | 原則なしで借り入れ可能 |

| 必要書類 | 【本人確認書類】 ・運転免許証(表・裏) ・マイナンバーカード(表面のみ) ・パスポート(写真・住所記載部分) ・保険証(表・裏) 【収入証明書】 ・源泉徴収票(最新年度のもの) ・給与明細書(最新年度のもの) ・市民税、県民税額決定通知書 (最新年度のもの) ・所得証明書(直近2か月分) ・確定申告書、青色申告書、収支内訳書 (最新年度のもの) |

アコムにおいても、原則として電話での在籍確認はありません。

アコムでは、上記の必要書類(本人確認書類、収入証明書)を提出することで、職場への電話連絡を避けることができます。

ちなみに収入証明書に関しては、下記の条件に該当する方のみ必要となります。

アコムでの書類の提出による在籍確認時に収入証明書が必要となるケース

- アコムでの借入額が50万円を超える場合

- 他社を含めた借入総額が100万円を超える場合

他社借入などはなく、アコムでの借り入れ金額が50万円以下である場合は、運転免許証などの本人確認書類の提出のみでOKです。

レイクALSAは60日間金利0%と5万円まで180日間利息0円から選べる

レイクALSAは大手の消費者金融として、即日融資にも対応。早くお金を借りたい方が求めるポイントはクリアしています。

そのうえで消費者金融各社と比較して注目すべきなのが、無利息期間が長めに設定されているところです。

レイクALSAの無利息期間は「30日間」「60日間」「180日間」で、条件に合わせてどれかが適用になります。

無利息期間を設定している多くの消費者金融は30日間であることが多いので、レイクALSAの長さが際立ちます。

さて、条件についてです。

WEBから申し込むと、「限定」で借り入れ金額の全額に60日間無利息期間が適用されます。

それ以外の方法で申し込むなら30日間無利息か、もしくは5万円まで180日間無利息か、どちらの無利息期間を適用するか申し込み者が選ぶことができます。

レイクALSAと初めての契約で、借り入れ総額が200万円を超える方は自動的に無利息期間は30日間になりますが、いずれにせよレイクALSAの無利息期間は強みです。

そんなレイクALSAの注意点は在籍確認です。

レイクALSAでは原則電話での在籍確認を実施しています。個人名で電話するなど、職場に架電してもバレづらいように配慮はしてくれますが、「電話がくるのは本当に困る」という方は要注意。

それでもレイクALSAを利用したいときには、申し込み時にレイクALSAに連絡して、「在籍確認の電話をなしにして欲しい」と相談してください。

場合によっては在籍確認の電話をしないで書類のみで対応してくれることがあります。

|

おすすめポイント

|

・最大180日間の無利息期間がある ・最短25分で融資が可能 ・在籍確認の電話は相談によりなしにできる可能性 |

|---|---|

| 申込条件 | ・満20歳~70歳で国内居住であること ・日本の永住権を取得していること ・安定した収入があること ※パート・アルバイトで収入のある方も可 |

| 金利(実質年率) | 年4.5%~18.0% |

| 遅延損害金(年率) | 20.0% |

| 極度額 | 最大500万円 |

| 無利息期間 | 最大180日 |

| 申込完了から審査回答までに必要な時間 | 最短25分 |

| 郵送 | なしも可 |

| 電話での在籍確認 | 原則あり |

| 返済期間/回数 | 最長5年・最大60回 |

| 返済方式 | 残高スライドリボルビング方式 元利定額リボルビング方式 |

| 担保・保証人 | 不要 |

レイクALSAの審査基準は柔軟だが他の大手消費者金融より厳しい?

レイクALSAは、テレビCMにおいて「新生銀行グループ」の一員であることがアナウンスされているため、銀行系カードローンと同水準の厳しい審査が行われる、と思っているユーザーも多いようです。

しかし、現在も一消費者金融として事業を行っているため、「満20歳以上満70歳以下」「国内居住で日本の永住権を取得している」「安定した収入がある方」という条件を満たしていれば、比較的柔軟な基準で審査を行っているようです。

また、他の大手消費者金融同様、保証人・担保なしで貸付を行っていますが、新生銀行が母体であることが関係しているのか、前述した貸し付け条件を満たしていても、勤続年数が極端に短い方に対する評価が、若干厳しいと言われています。

レイクALSAの審査期間は短くてスピーディな融資も可能

レイクALSAの審査期間は、最もスムーズに手続きを進められる「WEB申し込み」を行った場合、「最短で25分」程度と言われています。

そして、21時(日曜日は18時)までの契約手続き完了した場合、当日中の振込による融資も可能なので、突然お金が必要になった場合でも十分に対応できます。

また、公式HP上には、8時10分~21時50分(第3日曜日は8時10分~19時)の時間帯であれば、最短15秒で審査結果を確認できる診断機能が用意されているため、活用してみてください。

レイクALSAは無利息期間が長いうえに在籍確認も基本的にはなし

| 項目 | 詳細 |

|---|---|

| 電話連絡の有無 | 原則なしで借り入れ可能 |

| 必要書類 | 【本人確認書類】 ・運転免許証 ・パスポート ・マイナンバーカード(個人番号カード) ・健康保険証 ・在留カード、特別永住者証明書 【収入証明書類】 ・源泉徴収票(最新年度のもの) ・給与明細書(最新のもの) ・住民税決定通知書、納税通知書 (最新年度のもの) ・確定申告書(最新年度のもの) ・所得証明書(直近2か月分) |

レイクALSAも2023年9月現在においては、原則として在籍確認時に電話連絡を行っていません。

ただし、提出書類の申告内容に不備があったり、審査の結果次第では電話連絡が必要となる可能性もあります。

書類での在籍確認に必要な書類としては、主に給与明細書(最新のもの)または健康保険証、自営業者ならば営業許可証といったものになります。

なお、電話での在籍確認が必要になった場合は、申し込み後の本審査時に連絡が来きます。

とはいえ、電話での在籍確認は、いきなり勤務先へかけられるわけではなく、事前連絡後に行われます。

そのため、事前連絡でレイクの方で「今から電話します」といった電話を確認後に、自ら電話に出ることでバレずに対応することができるでしょう。

アイフルは最短20分という業界トップクラスの審査スピードで即日融資

「そこに愛はあるんか?」のCMキャッチフレーズでお馴染みのアイフルは、WEBから申し込めば最短20分での融資が可能です。

大手の消費者金融各社の場合は最短25分~30分なので、アイフルは業界トップ水準で融資までにかかる時間が短い消費者金融なのです。

早くお金を受け取りたいなら、アイフル一択かも!?

ただし、申し込んだ時間帯が遅かったり混雑している日だったりすると翌日以降の取り扱いになる可能性があります。

最短20分で融資が可能

「今、スグ、借りたい」

最短で審査・融資を受けたいとき

そんなときはWEBからのお申込みがおすすめ。

フォームの入力も5分程度で完了できるので、ぜひご検討ください。

※お申込みの状況によってはご希望に沿えない場合がございます。

どこの消費者金融に申し込む場合でもそうですが、即日融資を希望するならできるだけ早めに申し込むことがおすすめです。

アイフルはアプリのみで利用できるので、借り入れも返済もスマホがあれば楽々です。

|

おすすめポイント

|

・最短20分での即日融資に対応 ・30日間の無利息期間 ・融資商品の種類が豊富 |

|---|---|

| 申込条件 | ・満20歳以上69歳までであること ・定期的な収入と返済能力があること |

| 金利(実質年率) | 年3.0%~18.0% |

| 遅延損害金(年率) | 20.0% |

| 極度額 | 最大800万円まで(※ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です) |

| 無利息期間 | 初回最大30日間無利息 |

| 申込完了から審査回答までに必要な時間 | 最短20分 |

| 郵送 | なし ※WEB契約時、「カードレス」「口座振替(自動引落)」を選択された場合 ※口座振替登録を選択された金融機関でお客様の取引時確認が完了していること、その保存がされている場合に限ります。 |

| 在籍確認 | 原則、電話での在籍確認なし ※申込内容に不備があれば電話確認 |

| 返済期間/回数 | 最長14年6ヶ月(1~151回) |

| 返済方式 | 借入後残高スライド元利定額リボルビング返済方式 |

| 担保・保証人 | 不要 |

アイフルの審査基準は「緩やか」だというのは本当?

アイフルは、ともに多くの顧客を抱える大手消費者金融の中で唯一、メガバンクを親会社としていない、独立体制を維持している消費者金融です。

そのため、親会社の方針に従わざるを得ないライバルと異なり、独自の判断に従って、融資の可否を決定することができます。

とはいえ、基本的な審査基準が他社と大きく変わるわけではなく、貸金業法にのっとって芸性・公平に行われるため、「緩やか」だとか「甘い」ということはないです。

ただ、反対に、厳しいということもなく独自判断の要素が大きいため、他の大手で審査に通らなくてもアイフルは審査に通ったという例もあります。

アイフルの審査期間は申込時間などで変化することがある

アイフルの審査機関、つまり審査に要する時間はCMや公式HPで謳われている通り、「最短20分」とかなり早いです。

ただ、これはWEBでも申し込み・手続きがスムーズに行われたときの審査期間で、他も方法(郵送や電話)で申し込んだ場合は、必要書類を郵送でやり取りすることになるため、数日を要する場合もあります。

また、WEB申し込みであっても、融資の申し込みが殺到して混雑している時間帯や、申込内容(属性や信用情報、他社借り入れの有無など)によっては、審査に時間がかかる場合もあります。

アイフルの在籍確認は原則なしで愛もプライバシー配慮もあり

| 項目 | 詳細 |

|---|---|

| 電話連絡の有無 | 原則なしで借り入れ可能 |

| 必要書類 | 【本人確認書類】 ・運転免許証 ・住民基本台帳カード ・マイナンバーカード(表のみ) ・健康保険証 ・在留カード、特別永住者証明書 【収入証明書類】 ・源泉徴収票(直近/最新分) ・給与明細書(最新のもの) ・確定申告書 ・住民税決定通知書、納税通知書 ・所得(課税)証明書(直近2か月分) ・年金通知書 |

「愛がいちばんアイフル」のキャッチフレーズでおなじみのアイフル。

アイフルも、原則として電話による在籍確認は行われていません。

その代わり、「給与明細書」「社員証」「社会保険証」「雇用契約書」「源泉徴収票」などといった勤務先に在籍していることを証明する書類を提出する必要がああります。

自営業や個人事業主の場合でも「収入証明書」「取引先への請求書」などの書類の提出が求められます。

そして、もし申し込み時や在籍確認時に必要な書類の中で何か不備などがあった場合は、電話での在籍確認が行われることもありますので注意しておきましょう。

もちろん、自営業や個人事業主の場合でもオフィスや自宅に電話がかかってくるため、気を付けてください。

ただし、アイフルの場合は、電話による在籍確認が行われたとしても非通知にて個人名でかけてもらえたりとプライバシーに配慮してもらえるので、電話連絡の必要があったとしてもある程度は安心できるでしょう。

三井住友カードのカードローンは極度額が高い

三井住友カードのカードローンと聞くと、三井住友銀行のカードローンと考えてしまう方もいるかもしれませんが、こちらは三井住友カードというクレジット系のカードローンです。

銀行ではありませんが、消費者金融各社より金利は低い設定となっています。

利息は完済するまでずっとかかるものなので、金利が低いと長い目で見れば利息総額に大きな差が出ることがあります。

借り入れ金額にもよりますが、完済総額が数十万円レベルで変わることもあるのです。

ということで、金利が低い三井住友カードのカードローンは、長期間かけて返済をしていく予定の方と相性が良いでしょう。

三井住友カードのカードローンの金利は1.5%~15.0%です。とにかく下限金利が低いですね。下限金利には通常高額融資であればあるほど近付きます。

三井住友カードのカードローンの極度額は900万円と、多くの消費者金融より高額。これらの特徴から高額融資を希望している方に向きます。

こちらのカードローンも総量規制が適用されるので、極度額が900万円だからといって誰でも900万円借りられるわけではありませんが、極度額の金額がここまで高いのは少数派なのでニーズに合うなら便利です。

ちなみに三井住友カードのカードローンは、金利についてその他のメリットもあります。

利用実績に応じて金利引き下げの制度があるのです。

毎月きちんと返済してそれが積み重なることで、金利が引き下げられるメリットがあります。元々金利が低いだけでなく、さらに下がる可能性があるのです。

|

おすすめポイント

|

・極度額が高く高額融資対応 ・金利が低い ・利用実績に応じて金利引き下げがある |

|---|---|

| 申込条件 | ・満20歳以上~69歳以下であること(学生は除く) ・安定収入があること |

| 金利(実質年率) | 年1.5%~15.0% |

| 遅延損害金(年率) | 20.0% |

| 極度額 | 最大900万円 |

| 無利息期間 | なし |

| 申込完了から審査回答までに必要な時間 | 最短5分 |

| 郵送 | なしも可 |

| 在籍確認 | あり |

| 返済期間/回数 | 最長15年1ヵ月・最大181回 |

| 返済方式 | 元金定額返済 |

| 担保・保証人 | 不要 |

三井住友カードの審査基準は他のカードローンと大差ない?

三井住友カードのカードローンは、消費者金融系のカードローンと比較し、限度額がおおきめでかつ返済総額を決める「金利」が「低め」に設定されています。

融資商品のセオリーとして、限度額つまり借入金額が多いほど、そして金利が低いほど、審査基準は厳しくなると言われています。

大きな限度額と低めの金利の両方を持つ三井住友カードのカードローンは、かなり審査が厳しいのかと言えばそうではなく、基本的な審査基準そのものは他のカードローンと大きく差があるわけではありません。

また、初めて三井住友カードを申し込んだ場合は、利用実績がないと判断されるため、限度額は50万円程度に設定されますし、金利も極端に低くならないです。

つまり、審査基準も厳しさも他のカードローンと同じになり、以降利用実績を積むことで、限度額のUPや金利の引き下げなどが行われるわけです。

三井住友カードの審査期間は消費者金融並みに短いけれど…。

三井住友カードの審査期間は、スピード感がモットーである大手消費者金融並みに短く、審査結果自体は申込当日に知ることができます。

ただし、実際に提携ATMなどを利用してお金を出し入れ可能なローン角が手元に届くのは、最もスムーズなWEB申し込みでも最短翌営業日となり、郵送の場合は最短1週間程度を要することになります。

※2023年7月、三井住友カードとSMBCモビットは合併し「SMBCモビット」に一本化されたため、三井住友カードローンの新規受け付けは終了しています。

三井住友カードのカードローンは在籍確認が避けられないので職場バレしたくない人は要注意

| 項目 | 詳細 |

|---|---|

| 電話連絡の有無 | 原則あり (どうしても厳しい場合は相談により書類での在籍確認に変更可能) |

| 必要書類 | 【本人確認書類】 ・運転免許証 ・マイナンバーカード など 【収入証明書類】 ・源泉徴収票(直近/最新分) ・給与明細書(最新のもの) ・確定申告書、青色申告決算書、収支内訳書 (個人事業主の場合) など |

三井住友カードのカードローンの場合は、大手消費者金融系のカードローンとは違い、基本的に在籍確認の電話を避けることはできません。

そのため、「絶対に職場バレだけは避けたい」といった方には向いていないと言えるでしょう。

しかし、三井住友カードのカードローンでは、電話連絡はあくまでも個人名でかかってきますし、申し込み者以外にはカードローンのことについて触れないため、基本的に自分以外の他人が電話に出てもカードローンを利用していることが知られる可能性も低いです。

確実にバレたくないのであれば、なるべく連絡時間を指定したうえで自分で電話に出ると良いでしょう。

それが厳しければ、借り入れの件だと怪しまれないようにするためにも

- 銀行口座の在籍確認だった

- クレジットカードの在籍確認だった

- ローンや賃貸の保証人になったのでその在籍確認だった

- 営業の電話がかかってきた

といった言い訳を用意しておきましょう。

より怪しまれないようにしたいのであれば、事前に「○○の件で連絡が来る」といったことを事前に周囲に伝えておくのが理想的ですね。

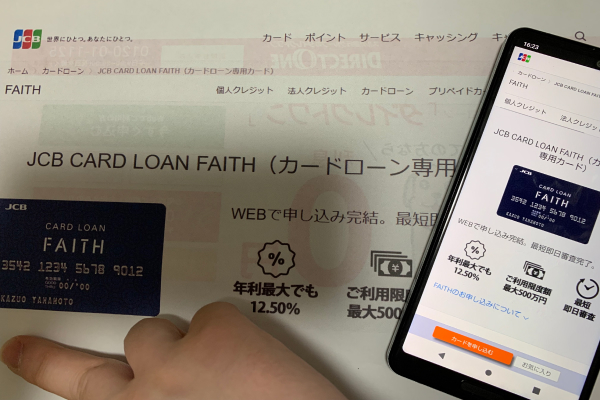

JCB CARD LOAN FAITHは金利が最大年12.5%と低い

JCB CARD LOAN FAITHは、JCBカードが提供しているカードローンです。

JCBカードと聞くとカードローンのイメージはないかもしれませんが、最短即日融資が可能で極度額500万円の範囲でカードローンとして限度額内で繰り返し借り入れできます。

JCB CARD LOAN FAITHの金利は年4.4%~12.5%となっており、低金利。特に上限金利に注目です。

今回ご紹介しているカードローンの中では、上限金利が目立って低い設定になっています。

上限金利は通常少額融資に適用されるので、例えばご祝儀やスーツ代や飲み代など、急に数万円~10万円以内の出費をしなければいけなくなりカードローンを利用したい場合などにメリットが大きいです。

金利が低いということは利息が下がるということ。つまり同じ期間をかけて完済した場合の完済総額が他社より下がりやすいということです。

ちなみにJCB CARD LOAN FAITHの申し込みはWebで完結するので、電話をかけたり店舗に足を運んだりする必要もありません。

今なら最大2.5ヶ月分の利息が実質0円になるキャンペーンも実施しています(※キャンペーンは期間によって変更や終了になる可能性があるため、申し込み前に最新の情報をご確認ください)

JCB CARD LOAN FAITHの返済方法は少々珍しい選択式です。

「キャッシングリボ払い」と「キャッシング1回払い」の2つから選べるようになっており、5万円以内の借入であれば1回払いで返済できるため、あまり利息を意識しないで返済計画を立てられます。

|

おすすめポイント

|

・金利が最大12.5%と低い ・最大2.5ヶ月分の利息が実質0円 ・最短当日に審査が完了する |

|---|---|

| 申込条件 |

・20歳以上58歳以下の方

・お勤めで毎月安定した収入のある方 ※学生・パート・アルバイトは対象外 |

| 金利(実質年率) |

年4.4%~12.5%

|

| 遅延損害金(年率) | 20.0% |

| 極度額 | 最大500万円 |

| 無利息期間 | なし |

| 申込完了から審査回答までに必要な時間 | 最短即日 |

| 郵送 | あり |

| 在籍確認 | 原則あり(相談によりなしにできる可能性はある) |

| 返済期間/回数 | ー |

| 返済方式 |

残高スライド元金定額払い

毎月元金定額払い |

| 担保・保証人 | 不要 |

JCB CARD LOAN FAITHの審査基準は「最低利用限度額」の高さに注意

JCB CARD LOAN FAITHは、国際ブランドであるJCBが持つ強力なネットワークによる利便性の高さと金利の低さ、申し込み手続きをWEB完結できる手軽さなどが魅力です。

そして、審査基準そのものも「20歳以上58歳以下の方」と年齢制限がやや狭い設定であるほかは、安定した収入があり他社借り入れの合計が総量規制の範囲内で、信用情報にも傷がない状態であれば、十分審査に通過する可能性があります。

ただし、確かに審査基準自体は他のカードローンと大差ないものの、JCB CARD LOAN FAITHの場合は「最低利用額が50万円から」となっていますから、おのずと審査のハードルが高くなってしまいます。

また、消費者金融系カードローンと異なり、JCB CARD LOAN FAITHの申し込み・審査には身分証明書のほかに、個人の給与収入書類も必要になるので用意しておきましょう。

JCB CARD LOAN FAITHの審査期間は最短即日で借入予約サービスを活用すると◎

JCB ARD LOAN FAITHの審査結果が出るまでにかかる時間は数時間程度、つまり午前中に申し込み手続きを終了できれば、その日のうちに審査結果を確認することが可能です。

とはいえ、提携ATMで借り入れ可能なローンカードが自宅に届くまでには、概ね1週間程度かかると考えておきましょう。

ただ、カード到着前に指定の振込口座への振込融資を依頼しておく、「借入予約サービス」を利用すれば、最短3日で振り込みによる融資を受けることができます。

JCB CARD LOAN FAITHは銀行系並みに低金利であるが在籍確認なしで利用可能

| 項目 | 詳細 |

|---|---|

| 電話連絡の有無 | 原則なし |

| 必要書類 | 【本人確認書類(2点)】 ・運転免許証 ・マイナンバーカード(表面のみ) ・住民票の写し(発行日から6ヵ月以内のもの) ・各種健康保険証 など 【収入証明書類(1点)】 ・源泉徴収票 ・給与明細書 ・確定申告書 ・課税証明書 ・納税通知書 など (※いずれも最新のものに限ります) |

JCB CARD LOAN FAITHは銀行カードローン並みに低金利でありながらも、在籍確認の電話はなしで利用できるのが特徴です。

通常低金利で借り入れ可能な銀行や信販カードローンは、審査も厳しいことから在籍確認時は電話連絡が必須であったりするわけです。

その点JCB CARD LOAN FAITHは、低金利なうえに在籍確認の電話が避けられるという点で大きな強みであると言えるでしょう。

ただし、申し込み時に申告漏れがあったなど、場合によっては電話での在籍確認が行われるケースもあります。

なお、必要書類に関しては、本人確認書類(2点)と収入証明書類(1点)の計3点と、比較的多めになります。

個人事業主の方の必要書類としては、本人確認書類(2点)に加えて、収入証明書類として確定申告書・課税証明書・納税通知書の中からいずれか1点を提出する必要があります。

少額融資が即日で出来る借入方法をご紹介

即日融資のカードローンを紹介しましたが、その範囲内で少額融資を即日で対応してもらいたいと考える方も多いです。

ここではそういった方に向けて、少額融資が即日でできる借入方法について解説します。

以下の金額に分けて借入方法の違いを解説します。

以下で詳細を解説します。

5万円を即日で借りる方法を大暴露

5万円を即日で借りる方法を以下の表にまとめました。

| サービス名 | 申込条件 | 金利 | 遅延損害金(年率) | 無利息期間 | 融資までの最短所要時間 |

|---|---|---|---|---|---|

| プロミス | 年齢18~74歳でご本人に安定した収入があること ※主婦、学生、アルバイト・パートなど安定した収入があれば可。 ※高校生および収入が年金のみは不可 |

年4.5%~17.8% | 20.0% | 30日 | 最短25分 |

| アコム | 18歳以上(高校生を除く)の安定した収入と返済能力があること ※18歳、19歳は収入証明書が必要 |

年3.0%~18.0% | 20.0% | 30日 | 最短30分 |

| レイクALSA | ・満20歳~70歳で国内居住であること ・日本の永住権を取得していること ・安定した収入があること ※パート・アルバイトで収入のある方も可 |

年4.5%~18.0% | 20.0% | 最大180日 | 最短25分 |

| SMBCモビット | 満年齢20才~74才で安定した収入があること ※アルバイト、パート、自営業も利用可 ※収入が年金のみは不可 |

年3.0%~18.0% | 20.0% | なし | 最短30分 (※申し込み状況などによっては翌日以降の取り扱いになる場合あり) |

| アイフル | ・満20歳以上69歳までであること ・定期的な収入と返済能力があること |

年3.0%~18.0% | 20.0% | 30日 | 最短20分 (※ただし、申し込み状況などによっては、翌日以降の取り扱いになる場合あり) |

| 三井住友カードのカードローン | ・満20歳以上~69歳以下であること(学生は除く) ・安定収入があること |

年1.5%~15.0% | 20.0% | なし | 最短即日 |

| JCB CARD LOAN FAITH | ・20歳以上58歳以下の方 ・お勤めで毎月安定した収入のある方 ※学生・パート・アルバイトは対象外 |

年4.4%~12.5% | 20.0% | なし | 最短即日 |

5万円以下の金額でお金を借りる場合、先ほど紹介したカードローンサービスならどこでも対応しています。

信販会社・消費者金融系のカードローンサービスなら制限がないあるいは1万円から借りられるサービスが多いです。

そのため、上記のサービスの中で気になるところを利用できます。

5万円ならすぐに返済できるという方も多いです。

そのため、すぐに返済できる見込みのある方は、無利息期間が設けられているところでお金を借りることをおすすめします。

10万円を即日で借りる方法を大解説

10万円であれば、銀行系のカードローンサービスでも融資可能な場所が増えてきます。

そのため、10万円を借りるなら5万円を借りる場合よりも借りられる場所の選択肢が広がり、より自分に合ったところでお金が借りやすいです。

ただ、JCB CARD LOAN FAITHなどは5万円までしか借りられない少額融資限定のサービスです。

こうした少額融資に特化した融資サービスだと、10万円は借りられない可能性がある点に注意してください。

その他の10万円借りる方法を一覧にしてみました。消費者金融とクレジットカードのキャッシングが無難かつ借りやすい方法でしょう。

| 方法 | 利点 | 欠点 | 即日融資 |

|---|---|---|---|

| 質屋 | 現金をすぐに手に入れることができる。 | 期限が短い、返済しないと品物を失う。 | 可能 |

| 銀行の無担保ローン | 信用が良ければ低金利で借りられる。 | 審査が必要、信用情報に影響。 | 不可 |

| クレジットカードのキャッシング | 手軽に借りられる。 | 金利が高い場合がある。 | 可能 |

| 消費者金融 | 審査が緩やか、即日融資が可能。 | 金利が高い場合がある。 | 可能 |

| ソーシャルレンディング | 個人間での融資なので条件が柔軟。 | 信頼性や安全性が気になる。 | 不可 |

| ペイデイローン | 短期間での融資が可能。 | 金利が非常に高い。 | 可能 |

| フリーローン | 使途が自由。 | 金利や条件が変動する場合がある。 | 可能 |

| ネット銀行のローン | 手続きがオンラインで簡単。 | 審査が必要。 | 可能 |

| 友人や家族からの借入 | 金利がかからない場合が多い。 | 人間関係がこじれるリスク。 | 不可 |

| 勤務先の給与前払い | 信用情報に影響しない。 | 利用回数や金額に制限がある場合がある。 | 不可 |

アプリローンでおすすめなのはここ!スマホ依頼で即日融資を受けられる

続いてはスマホからの申し込みで最短即日融資が可能なアプリローン7社をご紹介します。

アプリローンはその名の通りスマホアプリを通じて簡単に申し込みや、審査通過後の借り入れができます。

審査に多少不安があっても申し込みやすい少額融資がメインのアプリローンもあるので、「審査なしがいいな」と考えて探していた方は場合によってはカードローンより検討しやすいです。

まずはおすすめのアプリローン7社の特徴を、表で確認していきましょう。

| サービス名 | 申込条件 | 金利 | 遅延損害金(年率) | 極度額 | 無利息期間 | 申込完了から審査回答までに必要な時間 | 郵送物の有無 | 在籍確認 | 返済期間/回数 | 返済方式 | 担保・保証人 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| メルペイスマートマネー | ・満20歳以上から満70歳以下であること | 年3.0%~15.0% | 20% | 最大20万円 | なし | 最短当日 | なしも可 | あり | 最長36ヶ月 (3年) | ー | 不要 |

| ファミペイローン | ・満20歳以上70歳以下の方 ・安定した収入のある方 |

年0.8%~18.0% | 20% | 最大300万円 | なし | あり | なしも可 | あり | 最長120ヵ月/120回 | 残高スライドリボルビング方式 | 不要 |

| LINEポケットマネー | ・満20歳以上満65歳以下であること ・安定かつ継続した収入の見込めること |

年3.0%~18.0% | 20% | 最大300万円 | 最大100日 | 最短30分 | なしも可 | あり | 最長180ヶ月/180回 | 残高スライド元利定額リボルビング方式 | 不要 |

| dスマホローン | ・満20歳以上満68歳以下の日本国内に居住する個人 ・安定した収入がある方 ・ドコモ携帯回線またはdアカウントを保有されている方 |

年3.9%~17.9% | 20% | 最大300万円 | なし | 最短当日 | なしも可 | あり | 最長8年1ヶ月(96回) | 残高スライド元利定額リボルビング方式 | 不要 |

| auPayスマートローン | ・満20歳以上70歳以下の方 ・定期収入があること ・国内に居住していること |

年2.9~18.0% | 20% | 最大100万円 | なし | 最短30分 | なしも可 | あり | ー | 元利均等定額の借入時残高スライドリボルビング方式 | 不要 |

| オリックスマネー | ・日本国内に居住していること ・年齢満20歳以上64歳までであること ・毎月定期収入があること |

年1.5%~17.8% | 19.9% | 最大800万円 | なし | 最短60分 | なしも可 | あり | 最長12年3ヵ月 / 147回 | 新残高スライドリボルビング返済 | 不要 |

| CREST for Biz | ・個人事業主であること ※個人として事業所得を申告されている方 |

年6.0%~18.0% | 18.0% | 最大300万円 | なし | 最短当日 | なしも可 | あり | 最長159ヵ月/159回 | 元利定額リボルビング方式(残高スライド) | 不要 |

大手の消費者金融のカードローンに比べると名前を知られていないサービスもあるかもしれません。

ですが、ここでご紹介している7社は全て安心して利用できるサービスです。

以下では7社の特徴や強みを、さらに詳しく確認していきます。

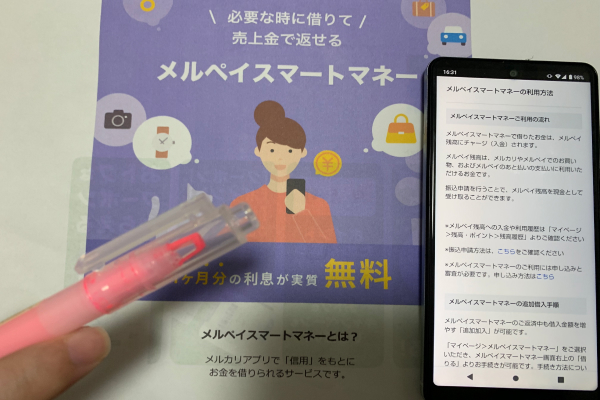

メルペイスマートマネーは借入金額が少ないので使いすぎを防げる

メルペイスマートマネーは、個人が出品して商品の売買ができることで知られているメルカリが提供するアプリローンです。

極度額は20万円で、300万円~800万円くらいが極度額になる一般的なカードローンと比べると低額に設定されています。

そのため高額融資を希望している方は候補にできませんが、使いすぎを防ぐことができるのはメリットです。

ちなみにメルペイスマートマネーはメルペイ残高での返済が可能です。つまり、メルカリで物を売って得たお金を使って返済していくといったやり方もできるのです。

また、メルペイスマートマネーで借りたお金を、メルカリの支払いに利用することもできます。

このような特徴から、メルペイスマートマネーに向くのは、日頃からメルカリを利用している方でしょう。

メルペイスマートマネーは最短即日融資可能ですが、念のため2~3日以内を想定しておくほうが安心です。

審査にあたってはメルカリの利用実績も見るので、過去に不良品販売などでトラブルを起こしたことがないほうが有利になります。

状況や条件次第ではとても便利なアプリローンといえるでしょう。

|

おすすめポイント

|

・メルペイ残高で返済できる ・極度額は20万円だから使いすぎを防ぎやすい ・メルカリのお買い物で使える |

|---|---|

| 申込条件 | ・満20歳以上から満70歳以下であること |

| 金利(実質年率) | 年3.0%~15.0% |

| 遅延損害金(年率) | 20% |

| 極度額 | 最大20万円 |

| 無利息期間 | なし |

| 申込完了から審査回答までに必要な時間 | 最短当日 |

| 郵送 | なしも可 |

| 電話での在籍確認 | あり |

| 返済期間/回数 | 最長36ヶ月 (3年) |

| 返済方式 | ー |

| 担保・保証人 | 不要 |

メルペイスマートマネーの審査基準にはメルカリの利用実績なども加味される

メルペイスマートマネーの審査は、返済能力の有無(安定した収入があるか)や、過去に返済の遅延や債務整理の事実がないか(信用情報の確認)など、一般的なカードローンとさほど変わらない基準で行われます。

ただし、限度額が20万円までと少なく、基本的には「メルペイの残高」として貸し付けられる関係から、限度額が大きいカードローンより、やや基本的な要素での審査基準は緩めである可能性があります。

ただし、基本的な審査基準のほかに、メルカリ上での利用実績も審査に加味されます。

そのため、過去にメルカリで買い物をしたのに、支払いが遅れたり支払い不履行などをしている場合は、審査に通過しない可能性が高くなるため注意しましょう。

メルペイスマートマネーの審査期間は短く当日中の利用も可能

メルペイスマートマネーの利用は、申し込み→審査→審査合格後契約→メルペイ残高への反映という手順で進み、ここまでは最短で申し込みの当日中に完結できます。

つまり、万営されためるぺーを、メルカリ上で利用することは即日でも可能ですが、「現金」として利用した場合は、別途指定口座(メルカリで利用している引き落とし口座)への振り込みを依頼し、ATMで現金として引き下ろす必要があります。

そして、この振り込み依頼をして実際に現金が振り込まれるためには、最短でも数営業日を要するため、メルペイスマートマネーの申込即日、現金としてお金を借りることは不可能です。

メルペイスマートマネーは在籍確認も郵送物もなくプライバシーは徹底保護

| 項目 | 詳細 |

|---|---|

| 電話連絡の有無 | 原則なし |

| 必要書類 | – |

メルペイスマートマネーも、在籍確認の電話はなしで利用可能です。

こちらも銀行カードローン並みに金利が低いにも関わらず、銀行では必須な在籍確認の電話なしに借り入れできるのが魅力的ですね。

また、メルカリアプリにて本人確認を行っている状態であれば、必要書類なども特になくアプリ上でラクラク借り入れ可能。

融資スピードも最短当日中であるため、急な出費にも簡単に対応できるでしょう。

なお、メルカリアプリにて本人確認を行っていない場合は、以下の本人確認書類を提出する必要があります。

- 運転免許証/運転経歴証明書

- パスポート

- マイナンバーカード

- 在留カード(外国籍の方)

- 特別永住者証明書(外国籍の方)

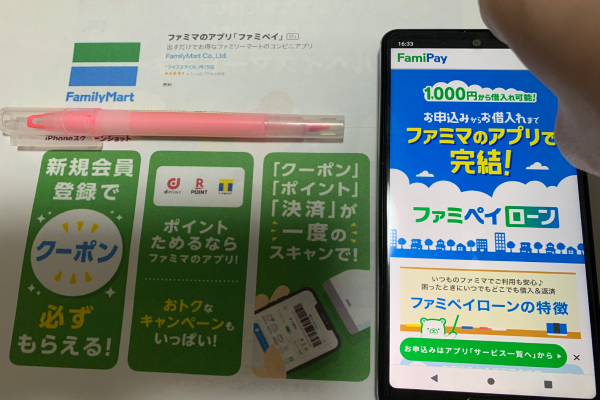

ファミペイローンは1,000円からの少額融資が可能で申し込みハードルが低い

ファミペイローンは、お馴染みのコンビニであるファミリーマートが提供するスマホ決済サービス「ファミペイ」内で利用できるローンサービスです。

ファミペイアプリの操作で借入が可能で、簡単かつスムーズな利用に期待できます。

アプリローンということでもちろん申し込みから借入までアプリ操作で完結するので、利便性が高いです。

さらにファミペイローンを利用しても郵送物は送られてこないので、家族バレを防ぎやすくなっています。

ファミペイローンは少額融資向きです。借入は1,000円からできるので、ちょっと食費が足りない月などに活躍してくれます。

少額借りて翌月に全部完済するなどの使い方をするならおすすめです。なお、少額融資でも完済までに期間がかかればそのぶん利息が発生するので、油断はしないほうが安心です。

ご利用は計画的に、早めの完済を目指すといいでしょう。

ファミペイローンで借りたお金は、ファミペイ残高にチャージして利用することが可能ですが、銀行口座に振り込んでもらうこともできます。

申し込みの際の本人確認もスマホでサクッとできるようになっているので、スムーズです。

パートやアルバイトでも大丈夫なので、毎月数万円以上の収入があるフリーター、学生、主婦の方でも申し込めます。

そして年金受給者でも申し込みOKです。

申し込み対象者のハードルが低めに設定されているので、「審査なしがいい」と感じていた方に向きます。

|

おすすめポイント

|

・少額融資で検討しやすい ・ファミペイアプリから使える ・郵送物がないので家族にバレにくい |

|---|---|

| 申込条件 | ・満20歳以上70歳以下の方 ・安定した収入のある方(非正規雇用でもOK) |

| 金利(実質年率) | 年0.8%~18.0% |

| 遅延損害金(年率) | 20% |

| 極度額 | 最大300万円 |

| 無利息期間 | なし |

| 申込完了から審査回答までに必要な時間 | あり |

| 郵送 | なし |

| 電話での在籍確認 | あり |

| 返済期間/回数 | 最長120ヵ月/120回 |

| 返済方式 | 残高スライドリボルビング方式 |

| 担保・保証人 | 不要 |

ファミペイローンの審査基準はきわめて一般的

ファミペイローンの審査基準も、他のカードローン同様、具体的にこういう基準があると具体的な数値や指標が示されているわけではありません。ただ、申し込み基準である「」「」を満たしており、過去に金融事故をしておらず、現時点で総量規制を超えていない方なら、審査基準を満たしお金を借りられる可能性は十分あります。

また、ファミペイローンの審査は、電子マネー・ファミペイを運営している株式会社ファミマデジタルワンではなく、保証会社の「新生フィナンシャル株式会社」が行っています。

この会社は、カードローン・レイクの運営のほか、数々のローンの審査を請け負っている会社です。

そのため、レイクはもちろんのこと、今までこの会社が審査を請け負っているローンで何かしらのトラブルを起こしていた場合、審査に通過しない確率が極めて高くなります。

ファミペイローンの審査期間は公開されていないけれど

ファミペイローンの公式HPにあるチャットポットに、その審査に要する時間について質問すると、「即日可能」と回答してきます。

ただし、同時に「18時以降のお申込みは翌営業日以降」とも回答してくるため、当日中に審査結果を知りたい場合は、早めの申し込みを心掛けましょう。

ファミペイローンは原則在籍確認ありなので職場バレを避けたい人は危険

| 項目 | 詳細 |

|---|---|

| 電話連絡の有無 | 原則あり |

| 必要書類 | 【本人確認書類】 ・運転免許証 ・マイナンバーカード ・運転経歴証明書 ・パスポート ・在留カード 【収入証明書類】 ・源泉徴収票 ・給与明細書(直近2か月分) ・所得(課税)証明書 ・確定申告書 ・住民税決定通知書 |

ファミペイローンの場合は、在籍確認時には原則として電話で行われます。

そのため、確実に職場バレを避けたい方は注意しておきましょう。

ただし、ファミペイローンの電話連絡も他のカードローンと同様にプライバシーに配慮されていますので、基本的に在籍確認の電話で借り入れしていることが知られることはありません。

LINEポケットマネーは1円単位での借入が可能で無駄がない

LINEポケットマネーは、メッセージのやり取りができるあのLINEが提供するアプリローンです。

日頃使い慣れているアプリから楽々申し込めるので、「申し込みの楽さ」という基準で考えると、幅広い方にとって上位にくる選択肢かもしれません。

LINEポケットマネーは1円単位での借入が可能です。必要な金額に合わせて1円単位で借り入れができるため、ちょっとした出費があるとき本当に必要な金額ぴったりを借りることができます。

借り過ぎを警戒する方や、学生さんやフリーターさんや新入社員さんなどあまり借金を作りたくない気持ちがある方も検討しやすいでしょう。

LINEポケットマネーは申込完了から審査回答までの時間は最短30分と迅速です。即日融資に対応しているので、すぐに借りたいときにも便利です。

ただし、注意点は電話での在籍確認が原則発生することです。

つまりLINEポケットマネーが即日融資に対応していても、電話での在籍確認が完了しなければお金を借りられないので、土日など職場が休みのときの借り入れは気をつけなければいけません。

即日融資をして欲しいなら、職場に電話が繋がる曜日の早めのタイミングで申し込むほうが安心です。

なお、自分の連絡先を職場の連絡先と記載することになるフリーランスの方などは、この点あまり気にしなくていいでしょう。

いずれにせよ、LINEポケットマネーで即日融資を受けたいなら、夕方や夜よりも午前中~午後の早い時間までに申し込んでおくほうがスムーズです。

|

おすすめポイント

|

・LINEの送金機能などの使用実績があるほうが有利 ・1円単位での借入が可能 ・LINEアプリから簡単に申し込めて借りられる |

|---|---|

| 申込条件 | ・満20歳以上満65歳以下であること ・安定かつ継続した収入の見込めること |

| 金利(実質年率) | 年3.0%~18.0% |

| 遅延損害金(年率) | 20% |

| 極度額 | 最大300万円 |

| 無利息期間 | 最大100日 |

| 申込完了から審査回答までに必要な時間 | 最短30分 |

| 郵送 | なしも可 |

| 電話での在籍確認 | あり |

| 返済期間/回数 | 最長180ヶ月/180回 |

| 返済方式 | 残高スライド元利定額リボルビング方式 |

| 担保・保証人 | 不要 |

LINEポイントマネーの審査基準はみずほ銀行とオリコの審査基準が基本となる

LINEポイントマネーは、普段からLINEに親しんでいる方にとってみれば、手軽で使いやすいため、審査基準が緩く比較的ハードルが低いのではと、感じてしまうようです。

ただ、お金を貸し付ける融資サービスであることに違いはないため、しっかりと返済能力の有無や職業属性の確認、信用情報の紹介などが行われますから、審査が緩やかで他のカードローンと比較して、極端にお金を借りやすいというわけではありません。

具体的に言うと、共同出資をしているみずほ銀行と、 オリエントコーポレーション の審査基準に準じていますが、LINEの送金機能などの使用実績があると、審査の最終段階において若干有利になるとされています。

LINEポイントマネーの審査期間は「事前準備」をしておくことで短縮できる

LINEポイントマネーの審査期間は、「最短30分で結果を回答」と公式HPでも明記されているため、スピード感で言えば大手消費者金融のカードローンに匹敵します。

ただし、申し込みをするためには、LINEアプリをダウンロードしていることはもちろんのこと、LINEスコアやLINE Payに登録し、ライフスタイルの15の質問に答え、LINE Payで本人確認のうえアカウントをLINE Moneyにする必要があります。

この事前準備が完結していない限り、審査結果の確認や融資開始はおろか、申し込みにすら進めないので、手が空いている時間帯に上記まで終わらせておくと、融資までのスピードが速くなるでしょう。

LINEポケットマネーは在籍確認があるのでバレたくなければ時間指定で要対応

| 項目 | 詳細 |

|---|---|

| 電話連絡の有無 | 原則あり (借入額が少額の場合はないケースもある) |

| 必要書類 | 【本人確認書類】 ・運転免許証 ・マイナンバーカード ・運転経歴証明書 ・パスポート ・特別永住者証明書 ・在留カード 【収入証明書類】 (※いずれも最新のものに限ります) ・源泉徴収票 ・給与明細書 ・確定申告書 ・その他の書類 (納税通知書、納税証明書、青色申告決算書、収支内訳書、支払調書、年金証書、年金通知書、所得証明書) |

LINEポケットマネーでは、在籍確認の際に電話連絡が必須となっています。

しかし、希望借入金額が1~2万円程度といったように少額である場合は、電話での在籍確認は行われないケースもあると言われています。

仮に、在籍確認時に電話が必要なケースだとしても、プライバシーのために個人名で名乗ったりと配慮されているため、ある程度は安心です。

もし絶対に勤務先にはバレたくないのであれば、希望時間に自分で在籍確認の電話にでると良いでしょう。

dスマホローンはドコモスマホで金利優遇が受けられる

dスマホローンは、ドコモユーザーにおすすめのアプリローンです。

ドコモのスマホを利用していたり、ドコモのサービスを利用していたりする方なら金利優遇を受けられます。

金利優遇は以下の条件で行われます。

- ドコモの回線契約がある⇒-1.0%

- dカード契約がある⇒dカード GOLD-1.5%、dカード-0.5%

- スマート家計簿スマー簿を利用している⇒-0.5%

もちろんドコモのサービスを一切使っていない方は金利優遇の対象にはならないので、前提としてドコモユーザー向きということです。

ドコモのサービスを色々使っている方なら、他社のカードローンやアプリローンよりもお得な金利で借り入れできるかもしれません。

dスマホローンの申し込みはd払いアプリやWebから完結するので楽です。

面倒な郵送手続きは不要!自宅に契約書類など郵送物が届くこともないので、家族バレも防ぎやすいです。

ちなみにdスマホローンで借りたお金は、d払い残高にチャージして使うこともできます。

つまり審査に通って契約した直後からもうすぐにアプリ経由でお買い物ができるということ。普段からd払いでお買い物をしているなら資金使途の幅も広がります。

|

おすすめポイント

|

・ドコモユーザーに金利優遇がある ・1,000円単位の細かい借入ができる ・d払いアプリで完結する |

|---|---|

| 申込条件 | ・満20歳以上満68歳以下の日本国内に居住する個人 ・安定した収入がある ・ドコモ回線またはdアカウントを保有している |

| 金利(実質年率) | 年3.9%~17.9% |

| 遅延損害金(年率) | 20% |

| 極度額 | 最大300万円 |

| 無利息期間 | なし |

| 申込完了から審査回答までに必要な時間 | 最短当日 |

| 郵送 | なしも可 |

| 電話での在籍確認 | あり |

| 返済期間/回数 | 最長8年1ヶ月(96回) |

| 返済方式 | 残高スライド元利定額リボルビング方式 |

| 担保・保証人 | 不要 |

dスマホローンの審査基準は「独自基準」はカギを握るっている?!

dスマホローンは、分類的に言ってしまうとアイフルなどと同じ「消費者金融系」に属するため、基本的な審査基準は「安定した収入」「属性」「信用情報」となります。

ただ、dスマホローンの審査には「独自基準」があり、申し込み条件に「本人名義のドコモ所定の携帯回線契約しているまたはdアカウントを保有している」とあることから、ドコモ携帯の料金を延滞した経験が過去にある場合、その審査結果はかなり厳しいものになると容易に予想されます。

反対に、長年料金の延滞などなくドコモ携帯を使い続けている方や、家族ぐるみでドコモ携帯を複数回線契約しているユーザーの場合は、審査が若干有利になるのではないかと考えられます。

dスマホローンの審査期間のラストには在籍確認がある

dスマホローンへの申し込みは、アプリ・WEBから24時間365日いつでも可能で、その結果も最短なら申込当日に確認できます。

また、ドコモと言えば、全国各地に携帯ショップを展開していますが、携帯ショップでdスマホローンへの申し込みをすることはできず、郵送での手続きも対応していません。

さらに、審査の採取段階では他のカードローンと同様に、職場への電話による「在籍確認」が行われることがあります。

在籍確認が終了しないと、審査が終わらないためいつまでたっても融資を受けられませんが、電話をかけてくるのが「NTTドコモ」なので、ローンの申し込みだと他人にバレる心配が少ないです。

dスマホローンは在籍確認が避けられないが名乗るのはNTTドコモの個人名

| 項目 | 詳細 |

|---|---|

| 電話連絡の有無 | 原則あり |

| 必要書類 | 【本人確認書類】 ・運転免許証 ・マイナンバーカード ・運転経歴証明書 ・パスポート ・在留カード(外国籍の方) ・特別永住者証明書(外国籍の方) 【収入証明書類】 ・源泉徴収票 ・支払調書 ・年金通知書 ・給与明細書(直近2か月分) ・確定申告書、青色申告決算書、収支内訳書 ・納税通知書、納税証明書 ・所得(課税)証明書 ・年金証書 |

dスマホローンも基本的には在籍確認の電話は避けられません。

ただしdスマホローンでは電話連絡の際に「NTTドコモの○○(個人名)です」と名乗ってもらえるため、他人が出てもローンの利用が知られる可能性は低いでしょう。

必要書類については、申し込み時に本人確認書類と、場合により収入証明書類の提出が必要になります。

ただ本人確認書類に記載されている氏名・住所が現氏名・住所と異なる場合は、下記の補助処理が別途必要になるので注意しておきましょう。

- 納税証明書(最新年度のもの)

- 公共料金領収書(発行日から3か月以内のもの)

- 戸籍謄(抄)本(発行日から3か月以内のもの)

- 住民票(発行日から3か月以内のもの)

- 住民基本台帳カード

- 年金手帳

- 健康保険証

au PAYスマートローンはauユーザーだと申し込みやすくPontaポイントも貯まる

au PAYスマートローンは、スマホなどの通信事業でお馴染みのKDDIグループの金融機関が提供するアプリローンです。

auユーザーだとau PAYアプリを利用していることって多いのではないでしょうか(他社のスマホを利用している方にはまったく馴染みのないものかもしれませんが)

au PAYアプリがあれば、アプリからの申し込みで契約まで完了するのでスムーズです。

au PAYスマートローンで借りたお金はau PAY残高にチャージできるので、スーパーやコンビニでのお買い物や通販サイトでの商品購入の決済が可能です。

また、銀行口座への入金にも対応しているので、好みの方法で利用できます。

au PAYスマートローンは郵送物なしで、審査に通って契約したらすぐに利用を開始することができます。

審査所要時間は最短30分。最短即日融資可能です。

au PAYアプリは融資ではない一般的なチャージ形式で利用していてもPontaポイントが貯まるシステムですが、au PAYスマートローンの利用でも貯まります。

また、au PAYスマートローンについては申し込みのタイミングや使用額に応じてPontaポイントが貯まるキャンペーンを実施していることがあります(※時期によって変わるので最新の情報をご確認ください)

Pontaポイントを貯めている方や、auユーザーの方はご検討ください。

|

おすすめポイント

|

・au PAYアプリで申し込みも利用も完結 ・郵送物なしで契約後すぐに使える ・審査所要時間は最短30分 |

|---|---|

| 申込条件 | ・満20歳以上70歳以下の方 ・定期収入があること ・国内に居住していること |

| 金利(実質年率) | 年2.9~18.0% |

| 遅延損害金(年率) | 20% |

| 極度額 | 最大100万円 |

| 無利息期間 | なし |

| 申込完了から審査回答までに必要な時間 | 最短30分 |

| 郵送 | なしも可 |

| 電話での在籍確認 | 原則あり |

| 返済期間/回数 | ー |

| 返済方式 | 元利均等定額の借入時残高スライドリボルビング方式 |

| 担保・保証人 | 不要 |

auPAYスマートローンの審査基準は勤務年数を重要視する?

auPAYスマートローンのように、携帯キャリアが提供しているローンであろうと、銀行。消費者金融のカードローンであろうと、貴重なお金を基本無担保・保証人なしで貸してくれる金融商品には違いはありません。

そのため、「きちんと返済してくれるか」「安定した収入はあるか」「過去に金融事故を起こしていないか」という、基本的な審査基準の3本柱も変わりません。

ただ、運営元であるau(またはUQ)の携帯を長年にわたってトラブルなく利用していたり、auPAYを普段から活用しており、その残高が多いなどといった材料があれば、好ましい審査結果を得られる可能性も高くなるのは確かなようです。

また、auPAYスマートローンの場合は基本となる審査基準のうち、「収入を得ている会社の在籍年数の長短」を重視するという情報があります。

auPAYスマートローンの気になる審査期間は大手消費者金融並みに早い!

auPAYスマートローンの公式HPを確認すると、「最短30分で審査完了」と明記されています。もちろん、「最短」ですので、申し込みをした時間や内容によっては、審査機関が翌営業日以降に伸びる可能性も大いにありますが、それは大手の消費者金融でも同じこと。

必要書類を抜かりなく準備し、偽りなく正確に申込内容をWEB入力すれば、審査までのスピード感は大手消費者金融に勝るとも劣りません。

また、契約までWEBにて完結可能で元々カードレスですし、指定口座への振り込み融資にも対応しているため、申込即日で融資を受けることも十分可能です。

au PAYスマートローンも担当者の個人名での連絡だが在籍確認は基本的にあり

| 項目 | 詳細 |

|---|---|

| 電話連絡の有無 | 原則あり |

| 必要書類 | 【本人確認書類(以下のうち2点)】 ・運転免許証 ・マイナンバーカード ・運転経歴証明書 ・パスポート ・健康保険証 ・在留カード(外国籍の方) ・特別永住者証明書(外国籍の方) (※すでにau PAYで口座登録を済ませている場合は不要) 【収入証明書類】 (借入限度額が50万円を超える場合に必要) ・源泉徴収票 ・給与明細書(直近2か月分) ・確定申告書 ・納税通知書(住民税決定通知書) ・所得(課税)証明書 |

au PAYスマートローンも、基本的に電話での在籍確認が必要となります。

ただし、au PAYスマートローンの場合は、電話での在籍確認が必ず行われるというわけではなかったりします。

また、電話連絡があったとしても、非通知で個人名でかかってきますので、勤務先にローンを利用していることがバレる心配も基本的にはありません。

ちなみに、すでにauPAYで口座登録を済ませている場合は本人確認書類の提出は不要となるため、auユーザーの方ならすぐに使えますよ。

オリックスマネーはアプリ完結で会員優待もお得

オリックスマネーは、オリックス・クレジットが提供しているアプリローンです。

ただ、最近ローンカードで利用することも選べるようになったので、アプリローンとしてもカードローンとしても使用OK!好みに合わせて決められます。

審査所要時間は最短60分。アプリローンとして利用したいなら、公式アプリ「ORIX MONEY」から借り入れも返済も可能です。

ちなみにオリックスマネーはオリックスの会員優待を受けられるので、日頃のライフスタイルによってはかなりメリットを享受できるアプリローンでもあります。

以下で優待例を見ていきましょう。

- オリックスレンタカーの基本料金が優待価格で利用可能

- オリックスカーシェア新規入会でICカード発行手数料(1,050円)無料/月額基本料2ヶ月無料/2,200円分の時間料金無料×2ヶ月

- 個人向けカーリース新規成約でAmazonギフト券2,000円分プレゼント

優待の内容に惹かれるならそれだけでオリックスマネーを選ぶ価値はあるかも!?

オリックスマネーは実質年率年1.5%~17.8%です。多くの消費者金融より上限金利がわずかに低く、下限金利は際立って低いです。

高額融資なら低金利適用に期待でき、少額融資でも多くの消費者金融よりわずかに適用金利が下がる期待ができます。

オリックスマネーは在籍確認の電話を原則として行っているので、職場バレを防ぎたい方は注意が必要です。

|

おすすめポイント

|

・最短60分で審査が完了する ・オリックス系の会員優待がある ・郵送物なし+カードレスで使える |

|---|---|

| 申込条件 | ・日本国内に居住していること ・年齢満20歳以上64歳までであること ・毎月定期収入があること |

| 金利(実質年率) | 年1.5%~17.8% |

| 遅延損害金(年率) | 19.9% |

| 極度額 | 最大800万円 |

| 無利息期間 | なし |

| 申込完了から審査回答までに必要な時間 | 最短60分 |

| 郵送 | なしも可 |

| 電話での在籍確認 | あり |

| 返済期間/回数 | 最長12年3ヵ月 / 147回 |

| 返済方式 | 新残高スライドリボルビング返済 |

| 担保・保証人 | 不要 |

オリックスマネーの審査基準は新規参入組だから緩いはホント?

オリックスマネーは、国内の大手総合金融サービス企業であるオリックスが、2022年2月14日にサービス提供を開始した、比較的新しいスマホ完結型個人向けローンです。

ローン商品としては、かなり新規参入組の部類に入るため、顧客獲得に向け審査基準を甘くしているのでは?という情報もちらほら見受けられます。

ですが、そこはがっちりと法律で規制されているため、満20歳以上で安定した収入があり、信用情報にキズがなく総量規制の範囲内に入っていなければ、審査をパスしないと考えて間違いありません。

具体的な審査基準は公開されていませんが、金利や運営会社の素性を鑑みると、銀行系よりはやや敷居が低く、アイフルやプロミス、アコムなどの消費者金融と同レベルの審査が行われるとみられます。

オリックスマネーの審査期間はアプリローンの中ではやや長めと考えるべきかも

公式HPを確認したところ、オリックスマネーの審査結果が出るまでの所要時間は「最短60分」と記載されています。

そのため、審査基準については消費者金融並みとお伝えしましたが、審査期間つまり審査結果が出るまでの時間については、「最短20~30分」あたりが平均値である消費者金融より、若干長く見ておいた方が良いでしょう。

また、アプリローンのオリックスマネーは新規参入企業であり長年金融ビジネスを手掛けてる運営元のオリックスにしても、個人向けのフリーローン(用途自由貸付)に関するノウハウと情報量は、大手消費者金融系に及びません。

そのため、申込時間や内容によっては、さらに審査期間が翌日や数日間に延びることも考えられます。

オリックスマネーは基本的に在籍確認必須だが事前相談で電話連絡を避けることが可能

| 項目 | 詳細 |

|---|---|

| 電話連絡の有無 | 原則あり (事前相談によって書類での手続きに変更可能) |

| 必要書類 | 【本人確認書類(以下のうち2点)】 ・運転免許証 ・マイナンバーカード ・健康保険証 ・パスポート ・住民票 ・在留カード(外国籍の方) ・特別永住者証明書(外国籍の方) ・公共料金の領収証 【収入証明書類】 (借入限度額が50万円を超える場合に必要) ・源泉徴収票 ・給与明細書(直近2か月分) ・課税証明書 ・確定申告書 |

オリックスマネーも在籍確認の電話は原則ありますが、事前相談によって書類での手続きに変えてもらうことができます。

なお、その際の在籍確認に必要な提出書類は以下の通りです。

- 社員証

- 給与明細書

- 社会保険証

- 雇用契約書

- 源泉徴収票

ただし、状況次第では、事前相談を行ったとしても電話での在籍確認が避けられない可能性もあるので、電話連絡だけは避けたいという方は気を付けてください。

CREST for Bizは事業用資金の調達目的で申し込みできる

CREST for Bizは個人事業主向けという、利用者が限定されている融資商品です。

主に事業用資金として利用できます。

個人事業主(個人として事業所得を申告されている方)なら、審査のうえで年収の3分の1を超えても返済できると判断されれば総量規制の適用外になります。

消費者金融のカードローンは資金使途自由であっても事業用にすることは禁止していることが多いので、「個人事業主」で「事業用に」お金を借りたいならCREST for Bizは検討しやすいです。

|

おすすめポイント

|

・個人事業主なら年収の3分の1までの制限なし ・明細書の郵送はなしにできる ・事業用の資金として使える |

|---|---|

| 申込条件 |

・個人事業主であること

(※個人として事業所得を申告していること) |

| 金利(実質年率) | 年6.0%~18.0% |

| 遅延損害金(年率) | 18.0% |

| 極度額 | 最大300万円 |

| 無利息期間 | なし |

| 申込完了から審査回答までに必要な時間 | 最短当日 |

| 郵送 | なしも可 |

| 電話での在籍確認 | あり |

| 返済期間/回数 |

最長159ヵ月/159回

|

| 返済方式 |

元利定額リボルビング方式(残高スライド)

|

| 担保・保証人 | 不要 |

CREST for Bizの審査基準は一般的なカードローンとは少々異なる

CREST for Bizは、その名のとおり個人事業主をターゲットしている金融商品であるため、ここまで紹介してきた個人向けローンとは、審査基準が変わってきます。

とはいっても、「個人事業主本人」への貸付となり、法人及び法人代表者は貸し付けの対象となっておらず、「個人事業主本人」の収入や信用情報が、審査における判断材料の柱となる点は、一般的なカードローンと同じです。

大きく異なるのは総量規制の面で、一般的なローンは年収の3分の1を超える貸付ができませんが、CREST for Bizは総量規制の対象ではない「例外貸付」に分類されるため、返済能力があり信用情報に問題なければ、年収の3分の1を超える貸付を受けることも可能です。

ちなみに、CREST for Bizは事業所得が少なく赤字経営であったとしても、申込者本人に収入があり返済できると判断されれば美優氏を受けることが可能です。

CREST for Bizの審査期間はちょっと長め

CREST for Bizは、事業者向けローンとは言え個人事業主を対象としており、審査基準も一般向けのカードローンとさほど変わりません。とはいえ、個人事業主のビジネスが傾けば、当然返済に行き詰まってしまうことも容易に予想されます。ですので、明二経営であっても将来性を考え融資を受けられる可能性がありますが、反対を言うとそのビジネスに将来性があるかどうかをじっくり見極められるという事でもあります。

そのため、一般的なカードローンより審査に時間を要し、融資を受けるまでには最短で3日程度かかるとされています。

CREST for Bizは電話による在籍確認はないのでバレない

| 項目 | 詳細 |

|---|---|

| 電話連絡の有無 | 原則なし |

| 必要書類 | ・本人確認資料 ・所得証明書類(確定申告書Bまたは青色申告決算書もしくは収支内訳書) ・「事業状況のご確認」書面または借入計画書等 など |

CREST for Bizの場合は、電話による在籍確認はありません。

ただし、申告内容に不備などがあったりする場合は、確認のために電話連絡が行うこともあるので注意しておきましょう。

中小消費者金融は融資の審査に通過できるか不安がある方におすすめ!

続いては、「審査なしがいい」と考えていた方におすすめできる中小の消費者金融についてご紹介します。

アイフルやアコムが大手の消費者金融といわれるのに対し、中小の消費者金融は規模は狭まり全国区の知名度はないところもあります。

しかし大手の審査に通らない方にも柔軟な審査のうえ融資しているケースもあり、審査に不安があるなら消費者金融の中でも検討しやすさがあります。

大手の消費者金融の審査に落ちてしまったら次は中小の消費者金融に申し込んでみるのもいいですし、不安が強いなら最初から中小の消費者金融一択で選ぶのもいいでしょう。

今回は6社に絞ってご紹介します。

| サービス名 | 申込条件 | 金利 | 遅延損害金(年率) | 極度額 | 無利息期間 | 申込完了から審査回答までに必要な時間 | 郵送物の有無 | 在籍確認 | 返済期間/回数 | 返済方式 | 担保・保証人 |

|---|---|---|---|---|---|---|---|---|---|---|---|

| ベルーナノーティス | ・20~80歳までの安定した収入のある方 | 年4.5%~18.0% | 20.00% | 最大300万円 | 14日間 | 最短30分 | あり | あり | 最長9年9ヶ月/最大117回 | 借入残高スライドリボルビング方式 | 不要 |

| ダイレクトワン | ・お勤めにより安定した収入(年金収入含む)がある方 | 年4.9%~18.0% | 20.00% | 最大300万円 | 55日間 | 最短30分 | なしも可 | あり | 60回/5年 | 定額リボルビング方式 | 不要 |

| セントラル | ・20歳以上の定期的な収入と返済能力を有する方 | 年4.8%~18.0% | 20.00% | 最大300万円 | 30日間 | 最短30分 | なしも可 | あり | 最長4年/最大47回 | 借入残高スライドリボルビング方式 | 不要 |

| フタバキャッシング | ・20歳以上73歳以下の方 ・安定した収入と返済能力を有する方 |

年14.959%~19.945% | 19.945% | 最大50万円 | 30日間 | 最短当日 | なしも可 | あり | 最長6年/最大72回 | ー | 不要 |

| フクホー | ・20歳以上の方 ・定期的な収入と返済能力を有する方 |

年7.3%~18.0% | 20% | 最大200万円 | なし | 最短30分 | あり | あり | 最長5年/最大60回 | 自由返済方式 元利均等方式 |

不要 |

| エイワ | ・20歳以上の方から79歳までの方 | 年17.9507%~19.9436% | 19.9436% | 最大50万円 | なし | 最短当日 | あり | あり | 最長3年/最大36回 | 元利均等返済方式 | 不要 |

それぞれの特徴について、以下で詳しく見ていきましょう。

ベルーナノーティスは収入のない専業主婦でも配偶者貸付で申し込みできる

ベルーナノーティスは、「通信販売のベルーナ」といわれると特に女性ならピンとくる方が多いのではないでしょうか。

ベルーナグループなので、女性が安心して利用できます。

働いていて収入があるなら申し込めるのはもちろん、専業主婦で自身の収入は0円という方でも申し込めるカードローンです。

一般的にカードローンは会社員をはじめアルバイトやパートや年金など、何かしら自分名義の収入がある方が申し込み対象となります。

専業主婦でパートや内職などを一切していないと、それだけで申し込み対象から外れることが多いのが現状です。

しかしベルーナノーティスには配偶者貸付という制度があり、配偶者に収入があれば専業主婦でも申し込み可能なのです。

配偶者貸付では、世帯収入で審査を行います。

つまり、専業主婦の方の収入0円+旦那さんが年収400万円なら、世帯年収が400万円なので専業主婦の方が年収400万円の方と同等の条件で審査を受けられるということです。

この制度の注意点は、配偶者の同意が必要になることです。

配偶者に内緒で借り入れすることはできないので、同意を得たうえで利用できる方の選択肢になります。

ちなみにベルーナノーティスには14日間の無利息期間があります。

「他社の無利息期間より短い」と感じたかもしれませんが、実はベルーナノーティスは何度でも無利息期間が適用されるという珍しい特徴があります。

14日以内に完済すれば無利息。そして翌月また追加借り入れをしても14日以内に完済すれば無利息です。

やり方によってはまったく利息がかからないまま利用することも不可能ではありません。

カードローンの選択肢が限られている専業主婦の方には、ベルーナノーティスはとても良いカードローンでしょう。

それだけでなく、ベルーナノーティスは申し込み年齢が80歳までOKで、多くの他社より長いのも注目したいところです。

基本的に高齢になればなるほど支払い能力は(働き盛りの社会人などと比べて)下がると見られやすいですが、年齢制限の幅が広いということは、審査の柔軟さにも期待ができるということなのです。

審査なしがよかった方や、審査に不安ある方はベルーナノーティスを検討してみるのはいかがでしょうか。

| おすすめポイント | ・14日間の無利息期間がある ・審査に不安がある方にもおすすめ ・収入0円の主婦は配偶者貸付を利用できる |

|---|---|

| 申込条件 | ・20~80歳までの安定した収入のある方 |

| 金利(実質年率) | 年4.5%~18.0% |

| 遅延損害金(年率) | 20.00% |

| 極度額 | 最大300万円 |

| 無利息期間 | 14日間 |

| 申込完了から審査回答までに必要な時間 | 最短30分 |

| 郵送 | あり |

| 電話での在籍確認 | あり |

| 返済期間/回数 | 最長9年9ヶ月/最大117回 |

| 返済方式 | 借入残高スライドリボルビング方式 |

ベルーナノーティスの審査基準は通販を頻繁に使っていれば優遇されるかも?!

ベルーナノーティスは、前述した通り婦人服など様々な商品を手広く取り扱っている、通信販売で有名な株式会社ベルーナが、提供しているローン商品です。

金融商品には違いないため、基本となる審査基準は他のカードローンと変わりませんが、審査において1000万人を超えるという割れいる、ベルーナが持つ顧客情報も生かされています。

そのため、返済能力や審査の当落線上にいて、大手消費者金融の審査基準に推す雲届かず審査に落ちたとしても、ベルーナの通販を頻繁に利用していて、分割払いなどの支払いでトラブルもなく実績を重ねていた場合、ベルーナのティスの審査においてその実績が評価され、審査に通過する可能性があります。

ベルーナノーティスの審査期間は大手と比較しても太刀打ちできるスピード感

ベルーナノーティスに比較的混みあっていない平日昼間の時間帯に申し込み、申告内容に大きな問題がなく、審査基準的にも条件をすべて満たしているような場合、その審査は「最短30分程度」で終了します。

この審査のスピード感は、アイフルやアコムなどの大手に匹敵しますが、審査の際に電話で受付窓口に「融資を急いでいる」ということを、正当な理由を添えて伝えて置いたり、融資希望額を少なめにしておくけば、審査期間を短縮につながり、融資開始までも早くなる可能性があります。

ベルーナノーティスは原則電話での在籍確認があるのでプライバシーが気になる人は要注意

| 項目 | 詳細 |

|---|---|

| 電話連絡の有無 | 原則あり (事前相談によって書類での手続きに変更可能) |

| 必要書類 | 【本人確認書類(以下のうち2点)】 ・運転免許証(運転経歴証明書) ・健康保険証 ・在留カード ・マイナンバーカード ・パスポート ・住民票 【収入証明書類】 (借入限度額が50万円を超える場合に必要) ・源泉徴収票 ・給与明細書(直近2か月分) ・課税証明書 ・年金証書/年金通知書 ・市民税・県民税額決定通知書/収支内訳書 ・支払調書 ・納税通知書 【配偶者貸付に必要な書類】 ・免許証など ・住民票 ・同意書 |

ベルーナノーティスの場合は、原則として電話での在籍確認があります。

しかし、相談により給与明細書などの収入証明書類の提出での対応できる可能性もあります。

もし電話での在籍確認が避けられない場合でも、ベルーナノーティスなら電話の際にいきなり職場に連絡してくることはありませんし、個人名を名乗ってかけてきたりするため借金していることを知られるリスクも低いでしょう。

また、配偶者貸付を利用する場合も、基本的には配偶者の勤務先に在籍確認の電話が行われますが、希望により収入証明書類の提出だけで対応できる可能性もあります。

ダイレクトワンは無利息期間が55日と長めの設定

ダイレクトワンは、55日間の無利息期間があり一般的な無利息期間より長めです。この期間中に完済できるなら、利息0円でお得です!

ダイレクトワンはオンライン上で申込手続きが完了し、面倒な郵送物のやり取りは不要です。

アルバイトやパートや派遣社員など非正規雇用の方でも気軽に申し込めますし、年金収入しかないシニアの方でも申し込み対象です。

「審査なし」がいいくらい不安がある方は、ダイレクトワンの公式サイト上に「1秒クイック診断」が用意されていて審査に通る可能性があるか簡単に調べられるようになっているので試してみるのはいかがでしょうか。

| おすすめポイント | ・55日間と長めの無利息期間がある ・WEB完結で申込みできる ・パートやアルバイトなど非正規雇用でも借入可能 |

|---|---|

| 申込条件 | ・お勤めにより安定した収入(年金収入含む)がある方 |

| 金利(実質年率) | 年4.9%~18.0% |

| 遅延損害金(年率) | 20.00% |

| 極度額 | 最大300万円 |

| 無利息期間 | 55日間 |

| 申込完了から審査回答までに必要な時間 | 最短30分 |

| 郵送 | なしも可 |

| 電話での在籍確認 | あり |

| 返済期間/回数 | 60回/5年 |

| 返済方式 | 定額リボルビング方式 |

| 担保・保証人 | 不要 |

ダイレクトワンの審査基準は甘いとは言えないがやや柔軟な傾向もみられる

ダイレクトワンの審査で重視しているのは、信用情報と返済能力、そして現在の職業属性の3点で、これは主な消費者金融系カードローンと大差ありません。

ただ、ダイレクトワンは静岡県に本拠を構えている、スルガ銀行傘下の中堅どころの消費者金融で、膨大な数の顧客を抱えている大手と対抗するため、やや大手より緩やかで柔軟な審査を行っているようです。

また、スルガ銀行と取引が全くない方でも問題なく申し込みができ、審査に悪影響が及ぶこともありませんが、同行と長く付き合いがある場合、審査の最終段階で好意的に判断される可能性は十分あります。

ダイレクトワンは銀行のグループ企業だがその審査期間は早め

ダイレクトワンは、地方銀行であるスルガ銀行の傘下にあるものの、れっきとした消費者金融です。

そのため、銀行系カードローンのように暴力団データベースへの照会作業や保証会社での審査が成されないため、申し込みをして「最短30分」という、大手消費者金融並みの速いスピードで審査結果が通知されることもあります。

ただし、大手と同じスコアリングシステムを採用し、審査のスピードアップを図っているとはいえ、最終的な審査と手続きを行うのは人員で、その数は中小・中堅守秘社金融だけに限られています。

そのため、申し込みが集中したり、審査の最終段階で必ず人手が必要な在籍確認に戸惑ったりした場合、審査に1時間以上かかることもあります。

ダイレクトワンは在籍確認があるが短時間で終わる

| 項目 | 詳細 |

|---|---|

| 電話連絡の有無 | 原則あり |

| 必要書類 | 【本人確認書類(eKYC(オンライン本人確認時))】 ・運転免許証 ・マイナンバーカード ・在留カード 【本人確認書類(eKYCを利用しない場合)】 ・運転免許証 ・健康保険証 など2点の書類が必要 【収入証明書類】 (借入限度額が50万円を超える場合に必要) ・源泉徴収票 ・給与明細書(直近2か月分) ・住民税決定通知書 ・確定申告書 ・所得証明書 |

ダイレクトワンの場合も基本的に電話による在籍確認は避けられません。

ただ、電話での連絡があったとしても、オペレーターは個人名で名乗ったりローンの事には触れないといった配慮がされます。

内容もわずか1~2分程度で終わりますので、職場バレが心配な方でもそこまで気にする必要はないでしょう。

なお、申し込み時に提出する本人確認書類に関しては、eKYC(オンライン本人確認時)だと、運転免許証、マイナンバーカード、在留カードなどといった書類から1点のみで良いですが、eKYCを利用しない場合は運転免許証や健康保険証などから2点が必要になりますので注意してください。

セントラルは創業50年の実績あり。ネット完結で楽々

セントラルは創業50年の実績がある老舗の消費者金融です。

安心して利用できる上に、中小の消費者金融として審査に柔軟な傾向があります。それでももちろん審査はきちんと行われるわけですが、審査について不安がある方にとって検討しやすさがあるでしょう。

借り入れと返済はセブン銀行ATMから可能です。全国どこにお住まいでも、近くにセブンイレブンの店舗があるならセントラルをスムーズに利用できるのです。

スマホやパソコンからのWEB申し込みに対応していますが、自動契約機や郵送での手続きも可能です。

セントラルは大手の消費者金融と違ってアプリを提供していないので、基本的にローンカードを用いてお金を借りたり返済したりするスタイルで利用することになります。

セントラルの申し込み方法は選択できますが、WEBで申し込みや必要書類提出や契約までした場合でもローンカードは後日郵送で届く形になります。

郵送物があると困るという方は、この点をご注意ください。

なお、ローンカードが届く前に即日でお金を借りたいなら、セントラルに電話すれば振り込んでくれます。

即日融資はできるのでご安心ください。

| おすすめポイント | ・30日間の無利息期間がある ・セブン銀行での利用が便利 ・最短30分で審査完了 |

|---|---|

| 申込条件 | ・20歳以上の定期的な収入と返済能力を有する方 |

| 金利(実質年率) | 年4.8%~18.0% |

| 遅延損害金(年率) | 20.00% |

| 極度額 | 最大300万円 |

| 無利息期間 | 30日間 |

| 申込完了から審査回答までに必要な時間 | 最短30分 |

| 郵送 | なしも可 |

| 電話での在籍確認 | あり |

| 返済期間/回数 | 最長4年/最大47回 |

| 返済方式 | 借入残高スライドリボルビング方式 |

| 担保・保証人 | 不要 |

セントラルの審査基準は50年以上の実績に裏打ちされた独自性を持っている

セントラルも、規模は小さいとはいえ消費者金融ですから、大手が審査の判断基準として「返済能力の有無」「信用情報」「総量規制(現在の借入状況)」を基準としていることは確かです。

ただ、1973年創業の老舗中堅消費者金融業者として、半世紀にわたり他の金融機関と提携を行わず、自力のみで貸金業を営んできた自負と実績から、独自の審査基準を大切にしてます。

そのため、完全にシステム・マニュアル化された大手の消費者金融の審査ではじかれた方であったとしても、セントラルの芯を通過支障が区とは言え融資を受けられる可能性は大いにあります。

セントラルの審査期間は申込方法によっても異なる

セントラルは、決して規模の大きい消費者金融とは言えませんが、インターネットのほか、電話・郵送・電話&コンビニファックス・来店。無人契約機と、いくつかの申し込み方法が用意されています。

このうち、最も手軽で審査スピードも早いのは、自宅にいたままスマホやパソコンで完結できるインターネット申し込みで、書類の準備などが完璧であれば最短30分という大手消費者金融並みの速さで、電はもしくはメールでの審査結果が通知されます。

ただしこれはあくまでも最短で、申し込みが込み合う時間帯や、土・日・祝日などでは審査に時間がかかることもありますし、郵送の場合は、書類の受け渡しに数日を要するため、他の申し込み方法より長い審査機関が必要です。

セントラルは原則在籍確認の電話はなく郵送物もないのでローン利用がバレたくない人におすすめ

| 項目 | 詳細 |

|---|---|

| 電話連絡の有無 | 原則なし |

| 必要書類 | 【本人確認書類】 ・運転免許証(運転経歴証明書) ・健康保険証 ・パスポート ・マイナンバーカード ・在留カード(外国籍の方) ・特別永住者証明書(外国籍の方) (※顔写真がない書類や書類住所と現住所が異なる場合は、「住民票」「公共料金の「領収書」」「納税証明書」が必要 【収入証明書類】 (借入限度額が50万円を超える場合に必要) ・源泉徴収票 ・給与明細書(直近2か月分) ・確定申告書 など |

セントラルは大手消費者金融ではないものの、在籍確認の電話なしで借り入れができる珍しいサービスになります。

在籍確認の電話なしを希望する場合は、書類で手続きを進められますが、その際は本人確認書類に加えて給与明細書や社会保険証といった書類を提出する必要があります。

ただし、申込内容によっては、在籍確認の電話が避けられないケースもありますが、セントラルの場合も他のカードローンと同様に個人名でかかってきたりとプライバシーに配慮されているので、ある程度安心して申し込めるでしょう。

中小消費者金融の中で、在籍確認の電話なしで借り入れしたいのであればぜひ。

キャッシングのフタバは借り過ぎを防ぎたい方が利用しやすい消費者金融

フタバは、1万円から50万円の融資を希望する方に向く消費者金融です。極度額が50万円なので、借り過ぎを心配している方が検討しやすいでしょう。

中小の消費者金融として審査にも柔軟なので、「借りられるか不安」という方は事前に窓口に電話して相談してみるのもいいでしょう。

無利息期間は30日間しっかり用意されているので、借りてすぐ完済する目途がある方にとっての利便性も高いです。

即日融資にも対応しています。

フタバはWEBから申し込みはできますがアプリはないので、即日融資を希望するなら電話でやり取りして振り込んでもらう流れになります。

フタバの注意点は、WEBから申し込んだ場合でも後日自宅に郵送で契約関連の書類が届くことです。届いた書類は必要な対応をして返送しなければいけません。

このやり取りに安心感を覚えるという方もいるかもしれませんが、WEBのみで完結したい方や、家族バレを絶対に防ぎたい方は検討しづらい特徴となります。

少額融資を希望していて、審査に柔軟で、即日融資してくれる中小の消費者金融を探しているなら、フタバが力になってくれるかもしれません。

| おすすめポイント | ・30日間の無利息期間がある ・審査に不安がある方にもおすすめ ・平日16時までの申込みで即日融資に対応 |

|---|---|

| 申込条件 | ・20歳以上73歳以下の方 ・安定した収入と返済能力を有する方 |

| 金利(実質年率) | 年14.959%~19.945% |

| 遅延損害金(年率) | 19.945% |

| 極度額 | 最大50万円 |

| 無利息期間 | 30日間 |

| 申込完了から審査回答までに必要な時間 | 最短当日 |

| 郵送 | なしも可 |

| 電話での在籍確認 | あり |

| 返済期間/回数 | 最長6年/最大72回 |

| 返済方式 | ー |

| 担保・保証人 | 不要 |

フタバの審査基準は独自性が強く73歳でも申し込みOK

「キャッシングのフタバ」は、知る人ぞ知る中堅どころの消費者金融ですから、大手の商社金融がシステム化している審査ではじいた申込者であっても、独自の審査基準を満たしているのであれば、融資を決定することが多々あるようです。

また、その独自の審査基準は公開されてませんが、大手消費者金融が健康上などの理由から審査どころか申し込みの対象としていない70歳以上の方について、フタバは「73歳以下まで申し込み可能」と年齢制限の範囲を広くしているのが最大の特徴です。

いずれにしろ、ネット上などの評判や情報を総合すると、過去の履歴や年齢的な問題より、現在安定した収入があるかないかのほうを重視して、審査を行っているようです。

フタバの審査期間は平均1時間程度を見込んでおけばOK

フタバの審査期間は、中小規模の消費者金融の中ではトップクラスの短さで、すべての要素が揃い混みあっていない営業時間内なら「最短30分」、平均すると1時間程度でメールまたは電話により結果が申込者に通知されるようです。

また、ネットでの申し込みは年中無休体制で受け付けていますが、土・日・祭日は審査自体行われていないので、当然結果も翌営業日となります。

フタバ在籍確認の電話があるが希望日時に自ら出れば勤務先バレ回避可能

| 項目 | 詳細 |

|---|---|

| 電話連絡の有無 | 原則あり |

| 必要書類 | 【本人確認書類】 ・運転免許証 ・健康保険証 (※上記書類の住所が現住所と異なる場合は現住所が記載された書類(公共料金の領収証書、社会保険料の領収証書、国税、地方税の領収証書・納税証明書)が別途必要) 【収入証明書類】 (借入限度額が50万円を超える場合に必要) ・源泉徴収票など |

フタバの場合は、在籍確認時には原則として電話での連絡が必須となります。

また、本人確認も兼ねて自宅へ契約書類が送られるため、職場や家族にキャッシング・カードローンを利用していることがバレたくない方は、郵送物や在籍確認の電話連絡のないカードローンを利用すると良いでしょう。

在籍確認の電話に関しては、プライバシーに配慮されていることはもちろん、連絡のタイミングをこちらで指定することができますので、自ら電話に出られるような環境にあるのであれば勤務先バレは回避できるでしょう。

フクホーは金利を下げる借り換えにも対応してくれる

フクホーは審査に不安がある方も利用を検討しやすい、大阪にある中小の消費者金融です。

WEBから申し込むことはできますが、審査通過後に契約書類を指定された宛先へ送付しなければいけないという手間が必要になります。

この契約書類はセブンイレブンのマルチコピー機から出力できるので、自宅に郵送で届かないように対処できます。

その他、来店での申し込みも可能です。

その場で細かい手続きができるという点では、フクホーの場合は店舗での申し込みがスムーズと感じやすいでしょう。

最近はWEBのみで契約までできる消費者金融も増えていますが、店舗派ならぜひご注目ください。

フクホーの店舗は大阪の難波にあるので、来店契約は大阪在住の方向きです。

審査なしがいいくらい不安がある方で、人見知りな性格でないなら直に店舗に行って相談してみるというのもありです。

中小の消費者金融ということで親身になって対応してくれるフクホーなので、仮に今の状況ではお金を借りられないといわれた場合でも、今度どうすれば借りられるのかアドバイスをもらえる可能性があります。

ただ、人見知りだとなかなか気が重いと思うので、そういうときは電話相談も便利です。

ちなみに借り換えローンもあるので、借金返済を目的として他社での借り入れを希望している方は借り換えローンを検討すると生活が楽になる可能性があります。

| おすすめポイント | ・来店で契約したい方におすすめ ・借り入れ前の相談に乗ってくれる ・借換えローンあり |

|---|---|

| 申込条件 | ・20歳以上の方 ・定期的な収入と返済能力を有する方 |

| 金利(実質年率) | 年7.3%~18.0% |

| 遅延損害金(年率) | 20% |

| 極度額 | 最大200万円 |

| 無利息期間 | なし |

| 申込完了から審査回答までに必要な時間 | 最短30分 |

| 郵送 | あり |

| 電話での在籍確認 | あり |

| 返済期間/回数 | 最長5年/最大60回 |

| 返済方式 | 自由返済方式 元利均等方式 |

| 担保・保証人 | 不要 |

フクホーの審査基準は他社貸付件数の面で柔軟か

「フクホー」は大阪に本店を置く老舗の消費者金融で、その審査は一次審査と二次審査に分けられていて、他社で仮審査とも呼ばれる1次審査は、WEBの申し込みフォームの入力情報のみで行われます。

本審査となる二次審査の基準は「信用情報・属性・返済能力」と、大手や他の中小の消費者金融と同様ながら、巨大資本をバックに多数の顧客を集める大手と対抗するため、独自に設けた審査基準をクリアし、かつ他社の貸し付けが4社以内であるなら、柔軟に融資を行っているようです。

大手の多くは、3社程度他社貸付があった場合、他の要素で審査基準をクリアしていても、融資を行わないことが多いため、3社・4社と細かく他社からの融資を受けている場合は、フクホーに狙いを絞るのもありです。

フクホーの審査期間は大手消費者金融よりやや長め

前述した通り、フクホーの審査は申込フォームの入力情報を基に行われる一次審査と、本申し込み・書類提出後に行われる二次審査の二本立てになっています。

そして、一次審査の結果自体は、概ね1時間程度で通知されるようですが、審査の根拠となる申し込みフォームの入力項目がやや細かく件数も多いため、審査結果を待つ時間より、申し込みを終了させる手間を感じてしまうかもしれません。

ただ、入力情報が細かく数が多い分、出てくる一次審査の結果は二次審査の結果に直結しており、一次審査を通過すれば提出書類の不備や虚偽申告などがない限り、滅多に二次審査に落ちることはないようです。

フクホーは在籍確認の電話があるので確実にバレたくない場合は要注意

| 項目 | 詳細 |

|---|---|

| 電話連絡の有無 | 原則あり |

| 必要書類 | ・他社借入条件等の確認ができる書類 ・本人確認書類(運転免許証、健康保険証、パスポート等) ・所得を証明する書類(源泉徴収票、給与明細書、所得証明書) ・住民票原本(本籍地記載分) ・その他フクホーが必要と認めた書類 |

フクホーでは、原則として在籍確認の電話があります。

そのため借り入れしていることが勤務先に絶対にバレたくないような場合は注意してくさだい。

ただ、フクホーから在籍確認の電話がかかってきたとしても、個人名で名乗ってもらえるうえにカードローンについては一切触れられないといった配慮がなされているので、借り入れしていることが知られにくいでしょう。

電話自体も1分程度と短時間で済みます。

もし上司や同僚などに電話のことについて聞かれた場合は、「営業の電話だった」「クレジットカードの在籍確認だった」「そもそも間違い電話だった」などの言い訳をあらかじめ用意して対応すると良いでしょう。

エイワは審査なしがいいくらい不安がある方が検討しやすい対面審査オンリー!

エイワは最近の消費者金融の中では少々珍しい特徴があって、来店(対面)契約のみで融資を行っています。

店舗は現在北海道から九州まで25店舗ありますが、お住まいの地域の近場にはない可能性もあるので、申し込み前に事前確認をおすすめします。

ちなみに福井県、島根県、鳥取県、高知県、沖縄県は現在エイワの取り引き対象外となっています。

そんなエイワのカードローンは1万円~50万円の範囲という少額融資のみです。高額融資を希望していると利用できませんが、借り過ぎを防ぎたい少額融資希望の方にはいいでしょう。

アルバイト、パート、学生さん、シニア層など収入が多くない方も申し込み対象としています。

エイワは「審査なしがいい」と考えていたくらい審査に不安がある方が検討するのにおすすめの消費者金融です。

もちろん社内の審査基準はありますし、審査はしっかり行われます。ですが、基本的に大手の消費者金融よりは緩い傾向があり、対面でのやり取りを経て他社では断られた方が借りられるケースもあります。

審査に不安がある事情にもよるので、気になる方は来店前に電話で事前に相談しておくのもいいかもしれません。

| おすすめポイント | ・店舗で契約したい方におすすめ ・審査に不安がある方が申し込みやすい ・少額融資専門 |

|---|---|

| 申込条件 |

・20歳以上の方から79歳までの方

|

| 金利(実質年率) |

年17.9507%~19.9436%

|

| 遅延損害金(年率) | 19.9436% |

| 極度額 | 最大50万円 |

| 無利息期間 | なし |

| 申込完了から審査回答までに必要な時間 | 最短当日 |

| 郵送 | 送付する場合あり(※事前に教科は取ってくれる/心配なら事前相談をしておくのがおすすめ) |

| 電話での在籍確認 | あり |

| 返済期間/回数 |

最長3年/最大36回

|

| 返済方式 |

元利均等返済方式

|

| 担保・保証人 | 不要 |

エイワは昔ながらの街金風でやや接客態度の評判が悪いが審査基準はあまい?

エイワの営業範囲は、福井県・島根県・鳥取県・沖縄県以外の地域であり、地域内であってもネットや電話による受付と審査は行っておらず、必ず対面にて審査を行います。

今時、ネットはおろか電話や郵送での受付審査を行っていないのは、消費者金融業界博と言えど此のエイワぐらいなもので、実際に恫喝をするわけではないでしょうが、「対面審査」という強いプレッシャーからか、上から目線で態度が悪いという評判が、ネット上でちらほら見受けられます。

ただ、その分審査基準に関してはかなり柔軟な姿勢を保っていて、信用情報や返済能力の問題で他社で断られたユーザーでも、独自の審査基準をもとに少額ながら融資可能の審査判断を行うことがあるようです。

具体的には、他社からの借入が4社・5社と多かったり、多少の延滞履歴があっても審査に十田例があるようですが、信用情報に債務整理の履歴が残っている場合や、総量規制をオバーしている場合は、いかにエイワでも審査を通るのは難しいです。

エイワの審査期間はケースバイケース

エイワの場合、審査が必ず対面で行われ、店舗に向かうにしても仁手を調整する必要があります。

仮に、すぐ双方のスケジュールが調整でき店舗に行けたとしても、最短で2〜3日は審査に時間がかかり、融資を受けるまでは短くとも1週間程度かかると考えておきましょう。

もし、なかなか仕事の都合などで来店の日程が決められなかったり、約束した時間に対面審査のため来店できず遅れてしまった場合は、どんどん順番が後回しにされ、10日・2週間と、審査機関が伸びることも。

ですので、お金をなかなか借りることができず、最後の砦的にエイワに申し込む際は、ある程度審査・融資スタートまで時間がかかることを、前もって覚悟しておいた方がいいです。

エイワの在籍確認は申込者本人が会社に電話をする珍しいスタイルなため勤務先バレなし

| 項目 | 詳細 |

|---|---|

| 電話連絡の有無 | なし (申し込み者本人が勤務先に連絡をする形) |

| 必要書類 | ・本人確認書類(顔写真付身分証明書)((運転免許証、パスポートなど)+もう1点保険証等) ・収入証明書類(直近2ヶ月分の給与明細、源泉徴収票など) ・シャチハタタイプ以外の印鑑 |

エイワの在籍確認では、申し込み者本人が勤務先に電話で連絡を行うという珍しい形の方法が採られています。

これにより、他のカードローン・キャッシングのように、「在籍確認で申し込み者本人以外が電話に出る」ということが起こらないため、職場で借り入れしていることが他人に知られることがありません。

この電話は申込時に必須となる来店時に行うもので、勤務先へ電話をかけている最中にその内容をエイワの担当者が確認することで、在籍していることを証明するというわけですね。

ちなみに、この電話は勤務先だけではなく親にもかけなければならないため、親バレは避けたいという方は注意してください。

即日融資のカードローンを利用するときの選び方のポイント

今回は即日融資を希望していて、審査に不安な部分がある方におすすめのカードローンやアプリローンについてご紹介しました。

審査に不安があっても検討できるカードローンやアプリローンは実にたくさんあります。

その中でどうやって申し込み先を選べばいいかというと、「審査に不安な理由」に応じて決めるといいでしょう。

まず、過去に支払い遅延をしたことがあったり収入が低かったりすることが理由なら、大手の消費者金融でも審査に通る可能性があります。

債務整理の記録が残っていると(通常5年程度残るといわれています)大手の消費者金融の審査に通る確率は下がりますが、中小の消費者金融なら融資を受けられる可能性があります。

つまり審査が不安な理由によっては最初から中小の消費者金融を検討するほうがおすすめです。

このとき注意しなければいけないことがあります、確率を上げたいからといって、同時に複数社に申し込みをするのはやめたほうがいいです。

どうしてかというと、信用情報だけでなく申し込み履歴も記録されてしまうからです。

同時に複数社に申し込んでいると、「よほどお金に困窮している」と判断されて審査にマイナスになることがあるのです。

基本的に1社ずつ申し込むようにしましょう。

ちなみに自己破産をしてブラックリストになって記録が残っている期間中(だいたい10年で記録は消えるといわれています)の方は、中小の消費者金融でもハードルが高いです。

借りたい理由が旅行や買い物ならカードローンは検討しないほうがいいですし、食費や家賃など生活費の困窮を理由としているなら国が生活困窮者向けに提供している公的な融資を利用しましょう。

困窮が認められれば審査なしと同じ条件で融資を受けられます。

そして国の公的融資は、一般的な金融機関よりもだいぶ低い金利~金利0%で借りられるものがほとんどです。

食費や家賃のためのお金を借りたいなら、ブラックリストの方でなくても公的融資を検討するほうが安心です。

すぐにお金が必要なら即日融資対応のところを選ぶ!ただし時間帯や土日の在籍確認に注意

審査に不安があっても検討できる融資商品の中にも、即日融資に対応しているものはあります。

審査に不安がある理由によっては、即日融資に対応している融資商品でも通常より審査に時間がかかる場合があります。

また、混雑状況によっても左右されることがあるので、審査なしがよくてもなしでなくても大丈夫でも、いずれにせよ即日融資を希望するなら早めの申し込みをおすすめします。

即日融資に対応している融資商品に申し込む際の注意点は、土日の在籍確認です。

即日融資に対応していて電話での在籍確認を原則行っている金融機関の場合、土日に申し込みがあれば土日に在籍確認の架電を行うことが多いです。

申し込みをした方の職場環境によっては、土日に誰も出勤していないというところもありますよね。

その場合、在籍確認の電話が完了するまでは契約に進めないので、即日融資に対応していて審査は通常通り進めてもらえたとしても即日お金を受け取ることはできないということになります。

土日休みの職場に勤務している方は、土日に申し込みした際の電話での在籍確認に注意が必要です。

対策は原則電話での在籍確認をしていない金融機関を選ぶか、平日に申し込みをするかです。

審査なしのカードローンは存在しないけど審査が緩めのところはある

審査なしのカードローンは存在していません。

審査を受けてから利用する流れになります。

この審査についての詳細は、金融機関側は公表していません。そのためあくまでも傾向としてですが、厳しめのところもあれば緩めのところもあります。

一般的に中小の消費者金融のほうが大手の消費者金融よりも審査は緩くハードルは下がるといわれています。

審査に不安があるなら、中小の消費者金融から検討するのもいいでしょう。

即日融資ができるおすすめのカードローンに関するよくある質問

今回は「審査なし」がいい方に向けて、審査なしにはできないものの審査に不安があっても検討できるおすすめの融資商品を中心にご紹介しました。

最後に、即日融資ができるおすすめのカードローンについてよくある質問を、Q&A形式で見ていきましょう。

審査がある金融機関のどこからも借りられなかったらどうすればいい?

借り入れしたい理由が生活の困窮なら、生活再建を目的とした公的な融資を検討できます。なお、自転車操業的に借金返済をしたくて新規借り入れを希望しているなら、通常のカードローンではなく借り換えやおまとめローンなど、借金返済を目的とした融資商品を調べてみるのもいいでしょう。

銀行のカードローンで即日融資は受けられる?

銀行のカードローンは消費者金融とは審査項目が異なるので、通常即日融資はできません。